2025年黄金展望 | 发掘2025年黄金潜力

04-02-2025

受地缘政治紧张局势及各国央行购买需求的支撑,黄金价格在 2024 年创下多次历史新高,成为今年表现最好的资产之一。 2025年黄金牛市会持续吗?在美元、利率超预期高企的背景下,我们注意到金价对结构性需求和地缘政治风险的敏感度高于减息。我们预测,到今年年底,金价将继续飙升,并将其破纪录的价格升势延续到 2025 年。

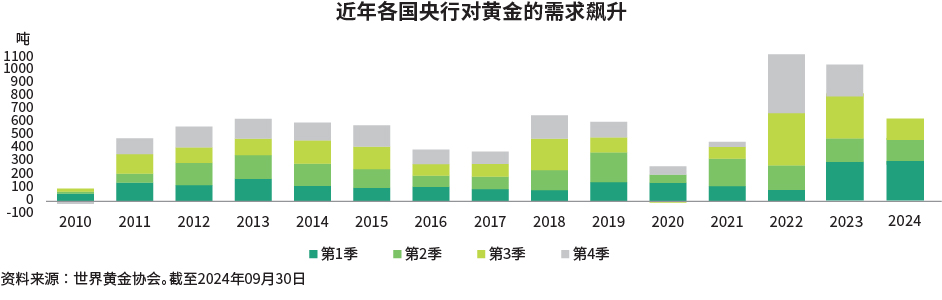

各国央行对黄金的需求飙升

图一:来自全球央行的支持

央行购买黄金是当前牛市的主要催化剂,随着发展中经济体央行继续实现其美元储备多元化,预计这一趋势将持续到 2025 年。近年来,中国、印度、俄罗斯和波兰等主要央行买家均增加了黄金储备,其动机不仅是价格波动,还有去美元化的战略考量。

2022 年至 2024 年间,各国央行共增持了超过 2,700 吨黄金,这是近代史上最快的累积速度(图一)。黄金在外汇储备中的重要性已被广泛认可,各国央行将黄金视为一种长期保值,多元化投资,以及在危机和地缘政治不确定时期对冲的资产。

归根究底,在战略外汇多元化目标的推动下,各国央行不断增持黄金,成为支撑贵金属牛市的重要支柱,而这一趋势似乎将持续到2025年。即使面临美国货币政策转向鹰派的潜在阻力,这也将为金价提供关键支撑。

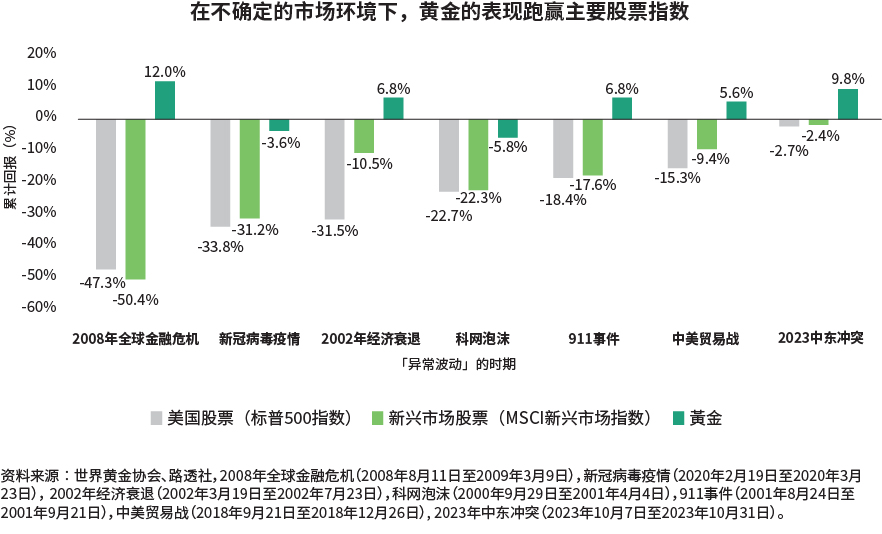

投资和亚洲消费需求

图二:在市场低迷期间分散风险

投资者纷纷涌向黄金以对冲通胀、市场波动和经济的不确定性。黄金作为一种行之有效的投资组合多元化工具,也将维持来自机构和个人投资者的需求,这些投资者希望在市场压力时期,尤其是在「异常波动」时期降低风险(图二)。由于基金经理寻求投资多元化以稳定投资组合,黄金 ETF 持有量在 2024 年飙升至历史新高。市场鉴于美国联储局和其他央行进一步减息的前景,这种投资需求可能会在 2025 年持续下去。

作为世界增长引擎,亚洲对黄金的巨大需求将成为2025年及以后支撑市场的关键支柱。中国和印度消费者历来对价格不敏感,将黄金视为保值和资产承传的方式。虽然市场于过去几年一直忧虑中国经济表现,但我们预计基于财政扩张,加上其他针对消费行业的措施出台,将在未来几个季度发挥作用及支持经济表现。即使短期需求随着经济状况而波动,这些市场黄金消费的结构性驱动因素仍保持牢固。印度的监管变化也鼓励透过共同基金和 ETF 进行黄金投资,也可能开辟新的投资需求。

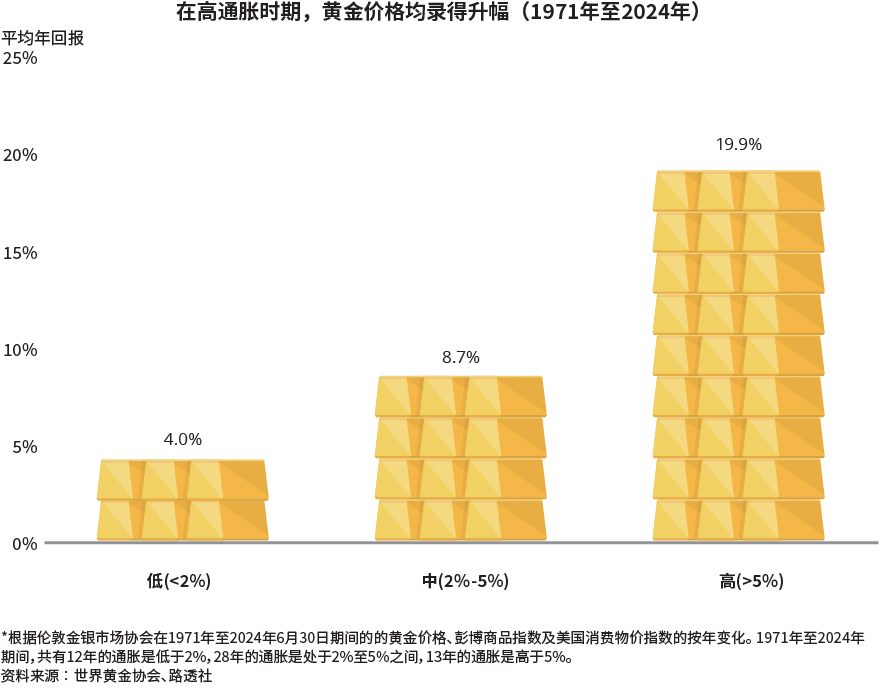

特朗普2.0

图三:对冲通胀

特朗普政府的减税、增加国防开支和上调关税的政策可能会扩大美国的预算赤字。财政赤字的扩大,加上联储局预期的减息,可能会形成历史上推高金价的双重利好。庞大且不断上升的政府债务负担,加上鸽派的央行政策,显著增强黄金等无收益资产作为对冲工具的吸引力。随着美国国债持续攀升,预计在 2025 年大幅超过其 GDP(国内生产总值),这种动态可能为未来一年的金价提供强劲的推动力。

从历史上看,黄金价格在高通胀时期上涨,我们认为这应该会继续提升黄金作为核心投资组合多元化和对冲通胀工具的地位(图三)。由于特朗普政府威胁对不同国家征收关税,我们认为这可能会加剧通胀压力并加剧财政失衡。在这种情况下,加上联储局的鸽派倾向,可能会抵消贵金属因美元走强或地缘政治紧张局势缓和而面临的任何阻力。

黄金攀升的潜在阻力

一个关键的风险因素是联储局可能采取更强硬的政策立场,这可能会推高实际收益率并推高美元。如果美国经济表现比预期更具韧性,从而允许联储局维持更强硬的货币政策立场,那么黄金相对于收益资产的吸引力可能会降低。同样,通胀快速降温可能会减少流入黄金作为通胀对冲工具的避险资金。

虽然台湾、中东和东欧等地区的紧张局势迄今为止已经提振了金价,但局势缓和或外交突破可能会消除部分风险溢价。然而,全球央行储备多元化、投资组合配置需求及亚洲消费者偏好引发的结构性需求驱动因素强劲下,可以抵御美元间歇性走强或地缘政治担忧减弱。

总体而言,充足论证支持黄金将在 2025 年继续闪耀。强劲的投资需求、坚韧的亚洲消费需求以及央行持续的购买,似乎将抵消美国货币政策转向鹰派带来的任何潜在阻力。由于宏观经济前景受到衰退风险和政策不确定性的笼罩,黄金作为避险资产和通胀对冲工具的吸引力应该会维持其牛市行情至 2025 年及以后。

立即了解更多关于价值黄金ETF

本文提供之意见纯属惠理基金管理香港有限公司(「惠理」)之观点,会因市场及其他情况而改变。以上资料并不构成任何投资建议,亦不应视作投资决策之依据。所有资料是搜集自被认为是可靠的来源,但惠理不保证资料的准确性。本文包含之部分陈述可能被视为前瞻性陈述,此等陈述不保证任何将来表现,实际情况或发展可能与该等陈述有重大落差。

投资涉及风险,基金单位价格可升亦可跌,基金过往业绩并不表示将來的回报。投资者应參阅有关基金之解释备忘錄,以了解基金详情及风险因素,投资者应特别注意投资新兴市场涉及之风险。在决定认购基金之前,投资者应征询财务顾问之意见。如果选择不征询财务顾问之意见,则应考虑该基金产品是否合适。

本文并未经证监会审阅。刊发人:惠理基金管理香港有限公司。