如何駕馭2019年的投資風險與機遇

15-03-2019

![]()

2018下半年動蕩不斷,絕對可以用「陰霾滿佈」形容當時的金融市場。一系列突如其來的事件,導致脆弱的投資氣氛雪上加霜,最受注目的包括中美貿易戰,使正在放緩的中國經濟更為受壓。另外,美國加息步伐的不確定性亦削弱市場對風險資產,尤其在新興市場,的投資意欲。

儘管投資氣氛近期已顯著轉佳,但預料在2018年困擾市場的許多不確定因素將延續至2019年,因為數項關鍵風險仍然存在,當中以環球經濟增長同步放緩為主。過去一年,美國、歐元區、中國和日本等全球主要經濟體的採購經理指數(製造業的主要指標)均展現下行趨勢。中國採購經理人指數更在2018年12月下滑至49.41,跌破50臨界點,是全球第二大經濟體的龐大製造業自2016年以來首次出現收縮。中國政府亦將2019年的國內生產總值增長目標調低至6%至6.5%2之間,低於2018年定下的目標6.5%。此外,內地零售銷售在去年有所放緩,而美國更錄得自2009年12月以來的最大跌幅。

環球經濟增長放緩難免對企業盈利構成影響,而盈利前景暗淡是投資者在2019年必須面對的另一風險。2018年業績期開局未如理想,全球多家企業盈利遜於預期,並公佈令人失望的盈利指引,而我們預料環球主要投資市場將於2019年進一步調低盈利預測。

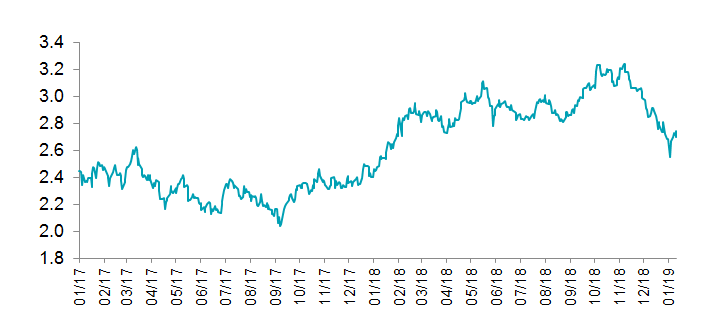

然而,柳暗花明又一村,美國聯儲局繼2018年四次加息25個基點後,在1月政策會議上立場轉趨溫和。隨著商業和消費者信心等領先指標轉弱,當局在評估現時經濟狀況後似乎已暫緩在2019年進一步加息的念頭。除此以外,短期利率期貨所反映的未來12個月加息次數,亦由2018年中的兩次以上跌至目前的零次。鑑於美國貨幣政策是美元走勢的主要動力,我們預料美元在2018年展現的升勢將於今年逆轉。這無疑將對在2018年因美元強勢而飽受資金流出問題困擾的新興市場有利。

美國十年期國債孳息

資料來源:彭博資訊、惠理

中國方面,由於過往去槓桿化政策以及中美貿易戰的影響,消費開支受到拖累、製造業生產和投資等關鍵指標在近月跌至歷史低位。有鑒於此,内地政府政策方針越趨寬鬆,並推出多項應對措施從而支撐經濟包括下調銀行的法定存款準備金率(「存準率」)、稅減以及推出「定向中期借貸便利」。

此外,於2018年爭執不斷的中美貿易戰亦終於有緩和跡象。隨著貿易戰開始對中美經濟產生負面影響,雙方似乎更願意互相配合,,而貿易磋商原本3月1日限期的成功延遲亦正反映出雙方的對達成協議的決心。

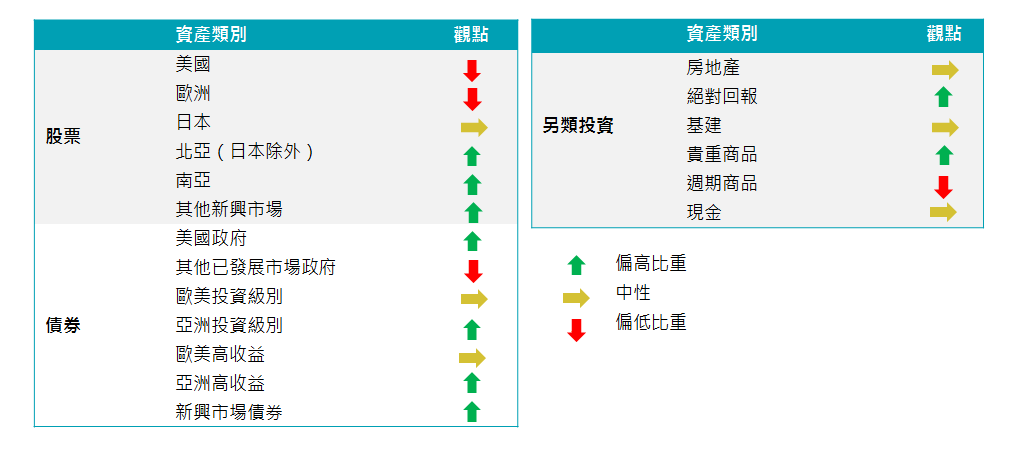

資產配置:看高北亞(日本除外)股票一線,對美國股票前景有所保留

投資者應該如何在如此多變的市場環境做好資產配置呢?基於目前的風險因素和機遇,我們建議對北亞(日本除外)股票、南亞股票、其他新興市場股票、美國政府債券、亞洲投資級別債券、亞洲高收益債券、新興市場債券、絕對回報另類投資和貴重商品持偏高比重。我們亦建議對美國股票、歐洲股票、其他已發展市場政府債券和週期商品持偏低比重。

資料來源:惠理

隨著全球央行立場轉趨溫和,加上中國貨幣政策更為寬鬆,資金開始重新流入市場有助提振投資者承險意欲。這整體上利好風險資產,但亞洲和新興市場股票的上行潛力最大。 關鍵在於亞洲和新興市場股票的估值仍然接近或低於十年平均水平。相比之下,美股依然較平均值高近一個標準差。除此之外,近期大部份刺激政策均是由中國推行,因此中國股票尤其是A股在經歷過低迷的2018年後有望在2019年反彈。

中國股票投資機遇:醫療保健、互聯網和教育

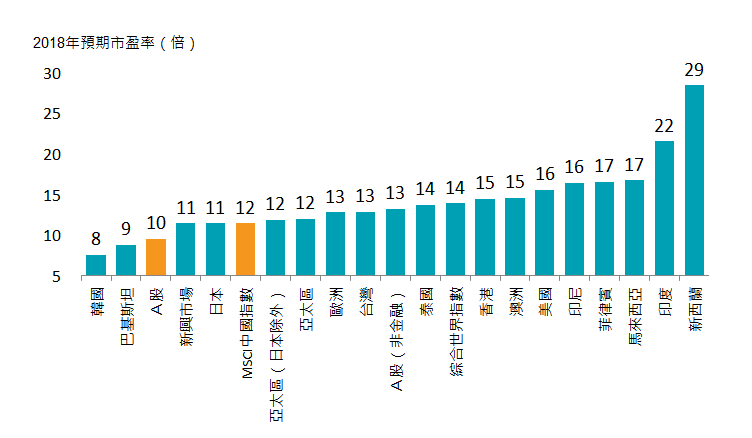

從市盈率來看,中國股票市場現時價格吸引,MSCI中國指數內許多行業的估值均接近十年低位。MSCI中國指數本身的預測市盈率為11.3倍,遠低於MSCI美國指數的16.5倍。雖然企業盈利和中美貿易磋商依然為市場帶來不穩定性,但美元轉弱、油價下跌以及更寬鬆的貨幣和財政政策,往往會帶來意外的正面發展。

環球市場市盈率

資料來源:Wind

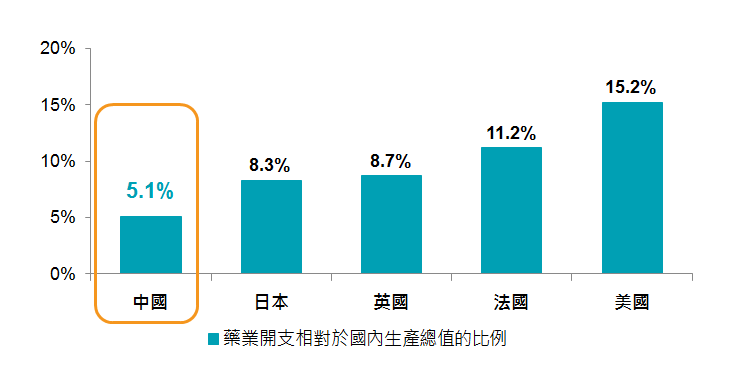

醫療保健、互聯網和教育是三個可能在2019年有好表現的行業。普遍被視為防守型投資的醫療保健股近年持續造好,但2018下半年爆發的假疫苗事件卻觸發重大的評級下調,導致行業估值跌至週期低位。其後內地推行「4+7」藥物採購方案大幅削減藥價,使行業進一步受壓。不過,即使藥業近期面對阻力,但隨著內地藥物質素持續改善,結構需求仍然強勁,而我們則看好研發實力強勁和並無依賴政府補貼生產補助品和醫療保健產品的企業。

2017年中國藥業開支仍然偏低

資料來源:中國衛生統計年鑑

中國互聯網業去年表現欠佳,不過估值卻因此變得吸引。另外,内地政府在2018年12月重新批准新遊戲推出市場,為原本停滯不前的網上遊戲業注入動力。與此同時,電子商貿則持續受惠於新零售和內地消費升級等重大發展。

政策不明朗亦同樣是中國教育業2018下半年的一大阻礙。内地政府在8月頒佈《民辦教育促進法實施條例》修訂草案,令市場憂慮牟利學校的稅率將會有所調高,並減低民營企業投資於教育業的意欲。值得一提的是,之前圍繞教育業的陰霾已經在近期消除,而重慶及四川等地方政府已明確表示私立大學的稅率將設在15%,而並非一般企業的33%水平。此外,國家發展和改革委員會也在今年將高等教育納入鼓勵外資投資領域,顯示當局對教育業持續開放與改革的決心。

在數年前,A股市場以估值昂貴見稱,現時卻成為估值最低的市場之一,2018年的市盈率只有十倍。綜觀A股市場,我們看好受惠於逆週期政策的行業,例如鐵路、國防和建造業等。與此同時,我們也看好財政穩健、現金流充裕和估值合理的個別工業龍頭。鑑於中國利率持續下跌,我們亦對高息股感到樂觀。

1.資料來源:中國國家統計局2019年2月29日

2.資料來源:中國人民銀行2019年3月5日

本文提供之意見純屬惠理基金管理公司(「惠理」)之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料是搜集自被認為是可靠的來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。投資涉及風險。過往表現未必可作為日後業績的指引。