中國股票︰ 聚焦內需及經濟自主

15-01-2021

中國的雙循環策略是其國家經濟發展五年計劃的核心,亦是對目前地緣政局變化的正面回應。雙循環中的內循環強調本地需求的重要性。由於地緣政治風險或將持續,中國將以本地導向的方針作為主要策略,有助減低外部風險觸發的經濟增長波動。 我們繼續偏好面向本土需求的板塊,因其中長期的盈利預視度較高,我們會以中國的消費者例證,闡述當中的投資啟示。

消費升級趨勢不變

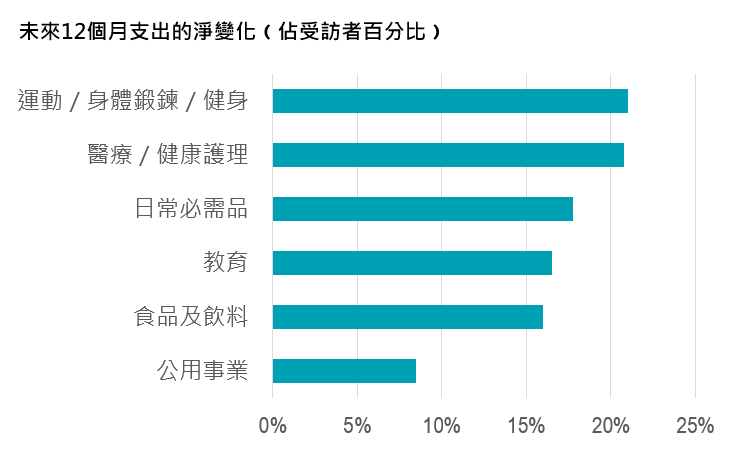

疫情並未減慢中國消費升級的結構性趨勢﹙圖1﹚,消費者傾向增加支出改善生活方式。中產階層崛起、家庭收入上升及城市化等增長動力仍然穩健,並將持續帶動本地消費。

圖1︰消費者對改善個人生活的消費品的支出增加

資料來源︰瑞銀,2020年11月。按增加開支的受訪者之百分比減去減少支出的受訪者之百分比計算

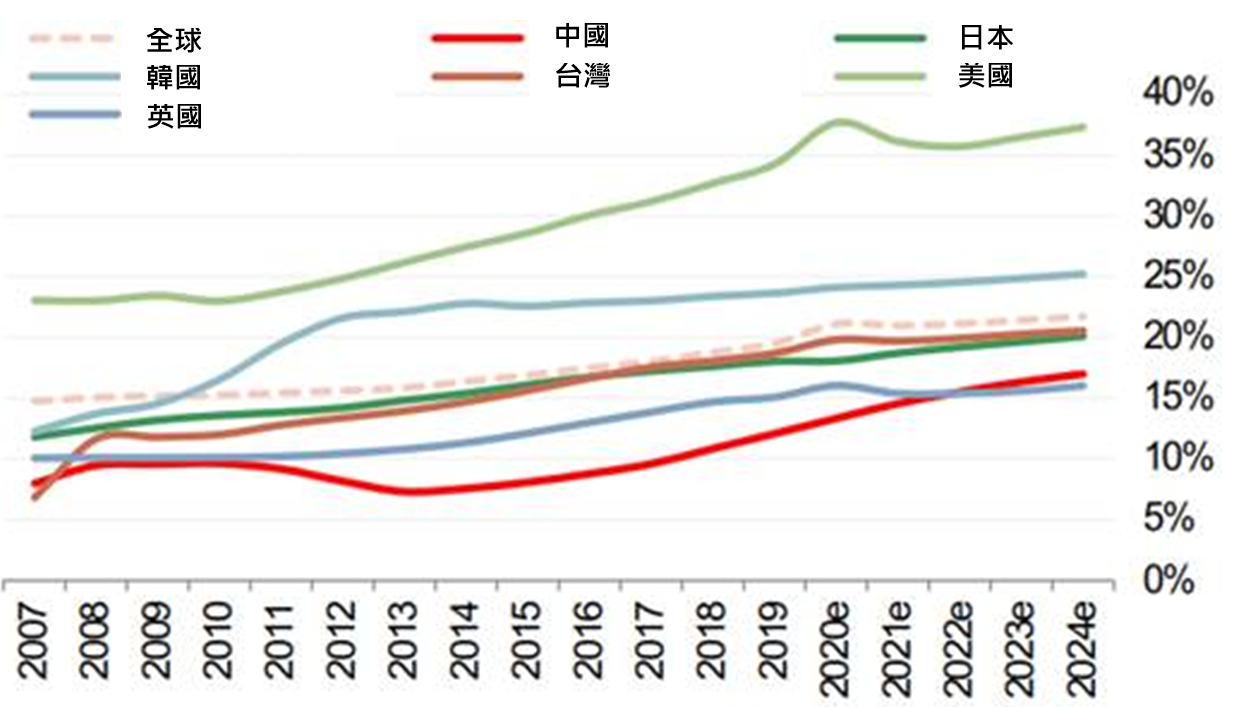

儘管中國的個人儲蓄水平位列全球最高,但消費佔中國國內生 產總值的比例低於日本及美國。然而,隨著中國以經濟自主為經濟發展的核心,內地的中產階層購買力持續上升,總數近6億人1,為美國總人口的一倍。是消費升級的重要基礎。

中國的消費市場不斷擴大,其中,我們一直關注在中國擁有良好聲譽、持續創新、業務具發展空間的領先消費品牌,因其有望捕捉結構性趨勢帶來的增長。而中國白酒行業正是顯示消費高端化的例子。

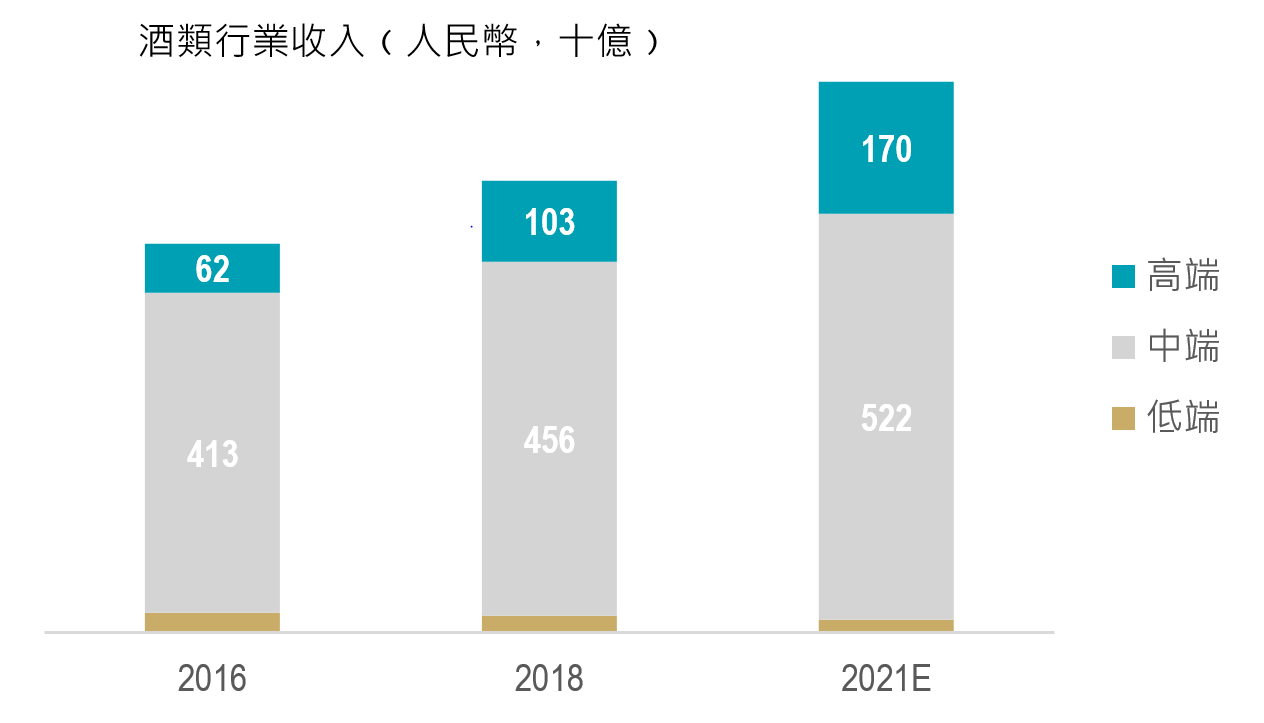

圖2︰高級白酒在中國酒類產品的需求增長最高

資料來源︰歐睿、公司數據、摩根士丹利研究,2020年7月

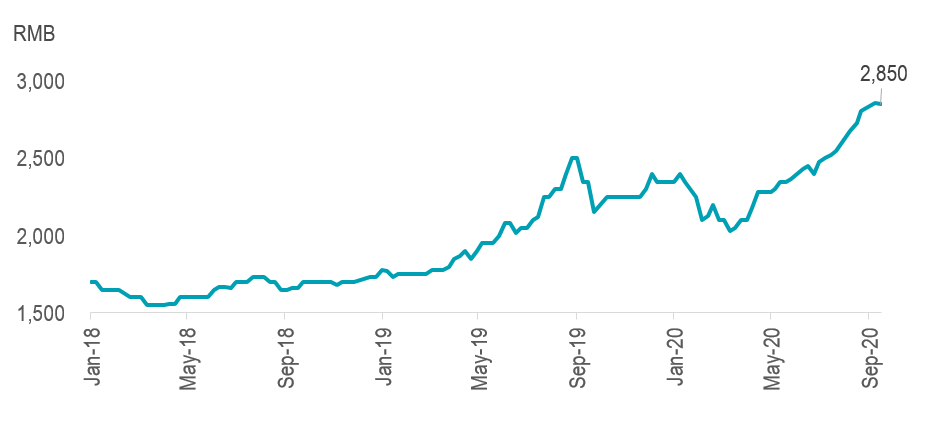

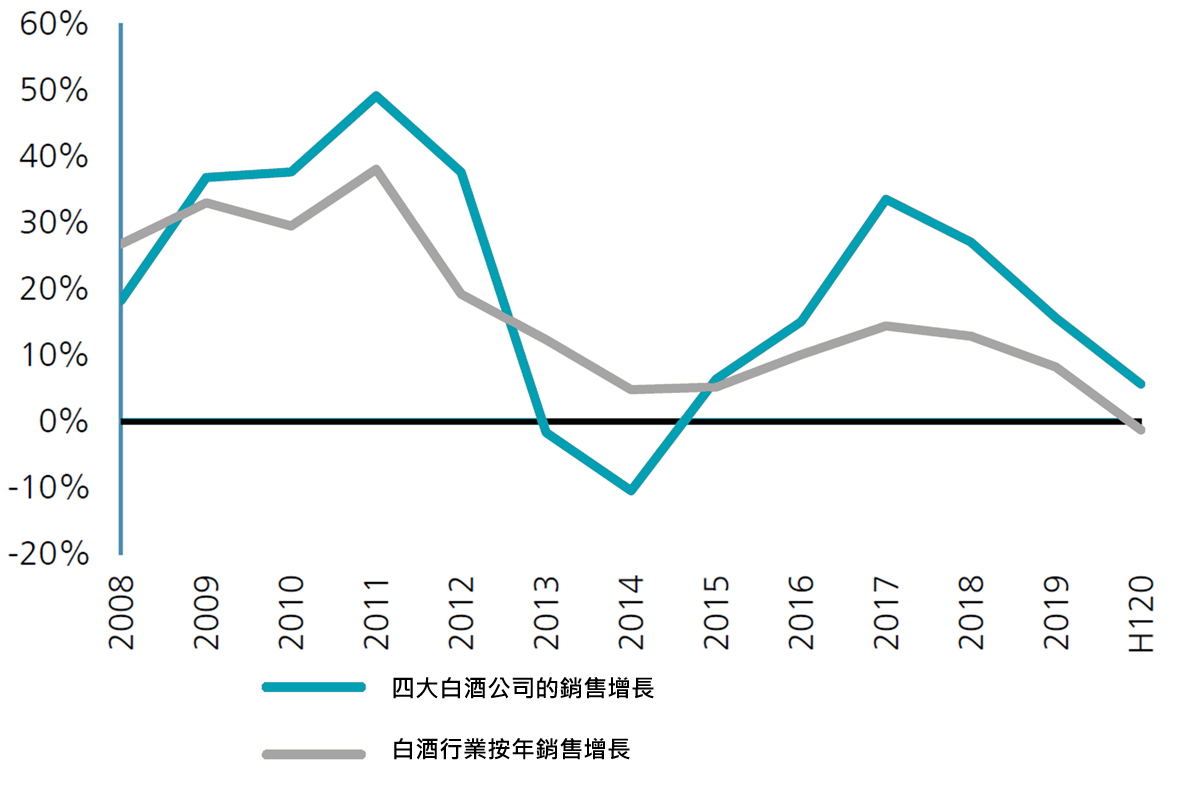

高級白酒商的價值建基於白酒在社會上公認的價值及產量有限﹙圖2﹚。行業高度整合,由四大具品牌優勢白酒商所主導,新晉品牌難以打入高檔酒類行列。這些知名品牌受惠於強勁的市場定位,加上來自富裕消費者及大眾市場日益增加的需求,疫情下頂級白酒的定價能力企穩﹙圖3、4﹚,證實了我們堅持投資行內領先企業的觀點。

圖3︰53度飛天茅台批發價﹙每瓶﹚

資料來源︰貴州茅台、惠理基金,2020年9月

圖4︰儘管受新冠肺炎疫情影響,四大白酒品牌銷量仍領先整體市場

資料來源︰國家統計局、公司數據、Wind資訊

運動服是另一例子。新冠肺炎疫情令大眾對個人健康及公共衛生意識更為關注,繼而引起民眾參興體育活動的熱潮,運動服更成為內地消費者將增加支出的領域之一﹙圖1﹚,加上內地政府期望在2030年前提高現時佔總人口34%的恒常運動人口至40%2,將利好運動服生產商,預期這些公司將以13%的複合年增長率增長3。

服裝一直與消費者的情感有關,運動服亦不例外。「國潮」意即「中國時尚」,代表了對民族認同的自信,以及對服裝的

傳統文化之讚美。配合國產時尚浪潮,情感上的改變提高國內優質運動服裝公司的品牌形象,在年輕一代中特別流行。這股潮流與結合運動及時尚服飾的運動休閒風格的穿搭趨勢同時出現,拉近中國與鄰近經濟體在運動服飾支出的差異,有關支出將由33美元上升至更接近其他亞洲國家的平均145美元的水平﹙圖5﹚。除了消費者情感,服裝的物料及功能改進是另一推動運動服裝市場高端化的重要因素,使消費者願意支付更高的價錢以獲得更佳體驗。

圖5︰運動服裝約佔中國整體服裝市場的15%

資料來源︰歐睿、摩根士丹利研究,2020年11月

電子商貿平台 補足未被滲透的服務型消費需求

電商平台是疫情下,特別是封城措施實施期間的市場焦點。我們認為疫情是電商平台普及的轉捩點之一,封鎖措施促使民眾由線下消費過渡至線上,提高電商平台的使用率,並為始前未有接觸網上購物的用家提供首次體驗。我們相信數碼化帶來的便利難以取替,帶動電商市場的結構性增長。

我們認為疫情是電商平台普及的轉捩點之一,封鎖措施促使民眾由線下消費過渡至線上,提高平台的使用率,並為不少人提供首次體驗。

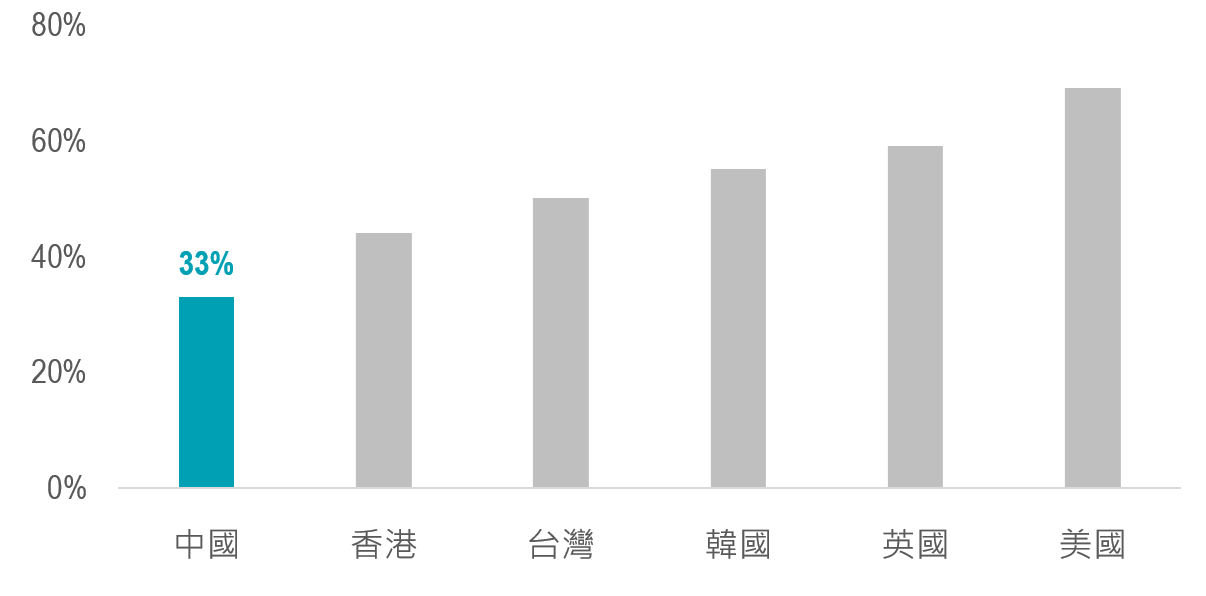

經過年初至今的股價上漲,我們已調整對電商行業的投資策略,將側重於服務導向的平台。與鄰近經濟體及發達經濟體相比,內地消費者在服務相關產品上的支出偏低﹙圖6﹚,提供服務的電商平台的市場滲透率僅為10%4,遠低於貨品銷售平台的30%。由於市場尚待開發、網上消費習慣愈趨普及、消費升級等因素均提高這些平台的用戶數量和利潤。

圖6︰中國的服務相關的消費僅佔總消費支出的33%,大幅落後已發展經濟體

資料來源︰WIND資訊、英國國家統計局、韓國國家統計局、台灣統計、香港特別行政區政府統計處、中國國家統計局

投資案例分析︰

以網上新鮮食品市場為例,我們看好一家領先市場的公司,因為這些公司不斷創新,較其同業更快克服主要的物流困難。

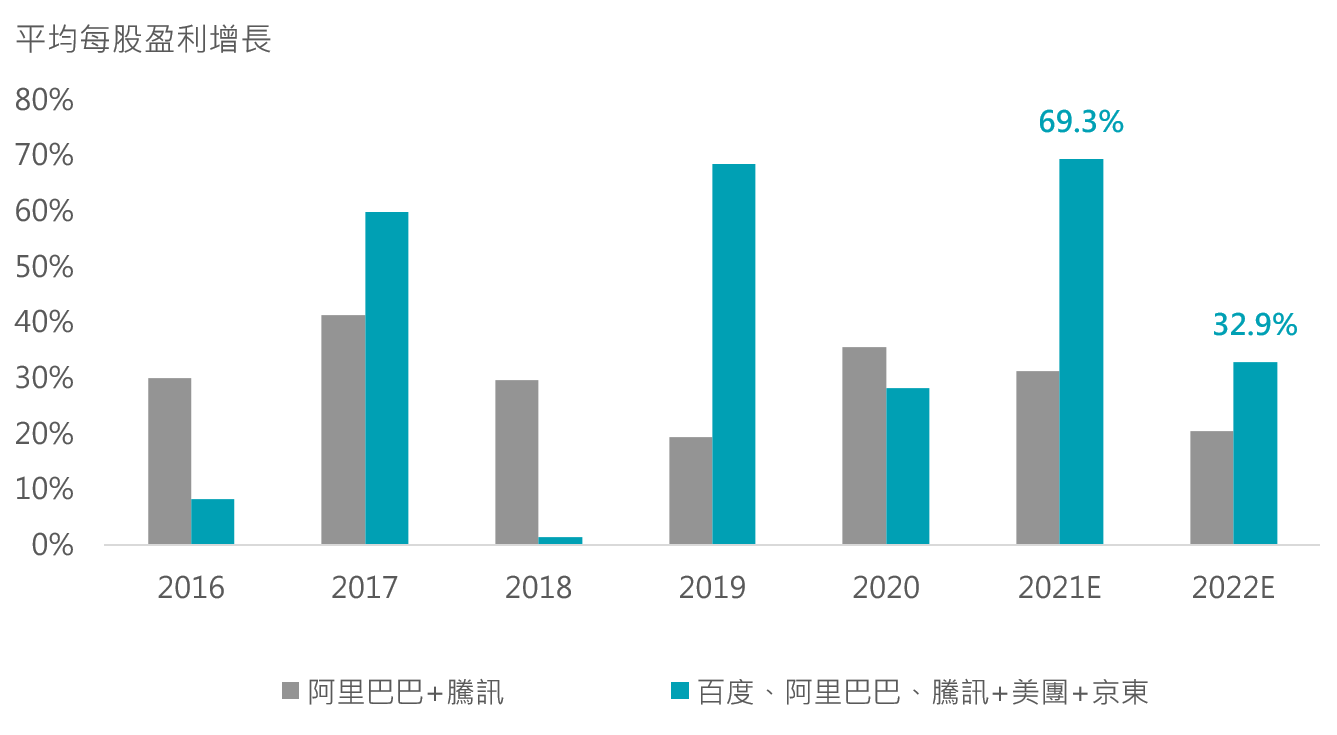

運送新鮮農產品需時,貨品保質期的窒礙部分電商平台的發展。我們看好的公司針對這個限制推出一套系統,透過合作,由多間家庭式店舖協助處理貨品最後的配送,使顧客能在社區內的商店領取包裹,大幅降低該平台的送遞成本,集中的存倉及補充貨品亦提高公司效率。這項突破增加該公司的用戶數量,有望拉動其盈利能力,是強而有力的投資理據﹙圖7﹚。

圖7︰電子商貿服務平台為中國主要科技巨擘帶動額外盈利增長

資料來源︰惠理基金預測數字,匯豐研究

資料來源︰

- 花旗估計數字

- 中華人民共和國國務院,2019年7月

- 歐睿、摩根士丹利研究

- 惠理基金預測數字,2020年11月

了解更多:惠理價值基金

免責聲明:

本文提供之觀點純屬惠理基金管理香港有限公司(「惠理」)觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不可視作倚賴之依據。所有數據是於呈示之日搜集自被認為是可靠的數據源,但惠理不保證數據的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此前瞻性陳述不保證任何將來表現,實際情況或發展可能與該等前瞻性陳述有重大落差。

本文件並未經香港證券及期貨事務監察委員會審閱。刊發人:惠理基金管理香港有限公司。

致新加坡投資者:本宣傳檔並未經新加坡金融管理局審閱。Value Partners Asset Management Singapore Pte Ltd公司註冊編號為200808225G。