2025年黃金展望 | 發掘2025年黃金潛力

04-02-2025

受地緣政治緊張局勢及各國央行購買需求的支撐,黃金價格在 2024 年創下多次歷史新高,成為今年表現最好的資產之一。 2025年黃金牛市會持續嗎?在美元、利率超預期高企的背景下,我們注意到金價對結構性需求和地緣政治風險的敏感度高於減息。我們預測,到今年年底,金價將繼續飆升,並將其破紀錄的價格升勢延續到 2025 年。

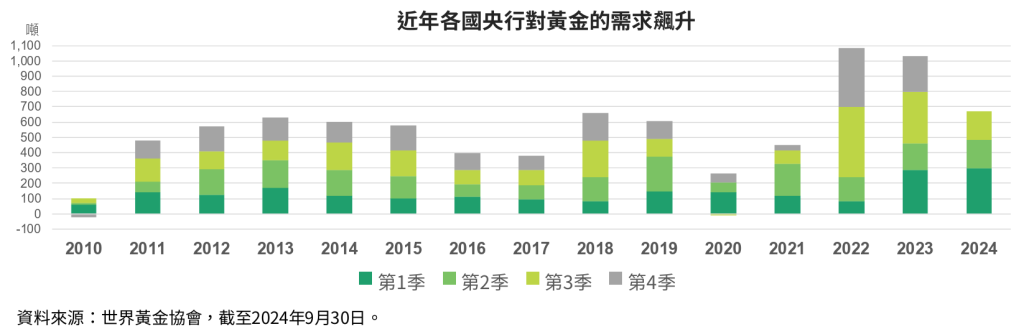

各國央行對黃金的需求飆升

圖一:來自全球央行的支持

央行購買黃金是當前牛市的主要催化劑,隨著發展中經濟體央行繼續實現其美元儲備多元化,預計這一趨勢將持續到 2025 年。近年來,中國、印度、俄羅斯和波蘭等主要央行買家均增加了黃金儲備,其動機不僅是價格波動,還有去美元化的戰略考量。

2022 年至 2024 年間,各國央行共增持了超過 2,700 噸黃金,這是近代史上最快的累積速度(圖一)。黃金在外匯儲備中的重要性已被廣泛認可,各國央行將黃金視為一種長期保值,多元化投資,以及在危機和地緣政治不確定時期對沖的資產。

歸根究底,在戰略外匯多元化目標的推動下,各國央行不斷增持黃金,成為支撐貴金屬牛市的重要支柱,而這一趨勢似乎將持續到2025年。即使面臨美國貨幣政策轉向鷹派的潛在阻力,這也將為金價提供關鍵支撐。

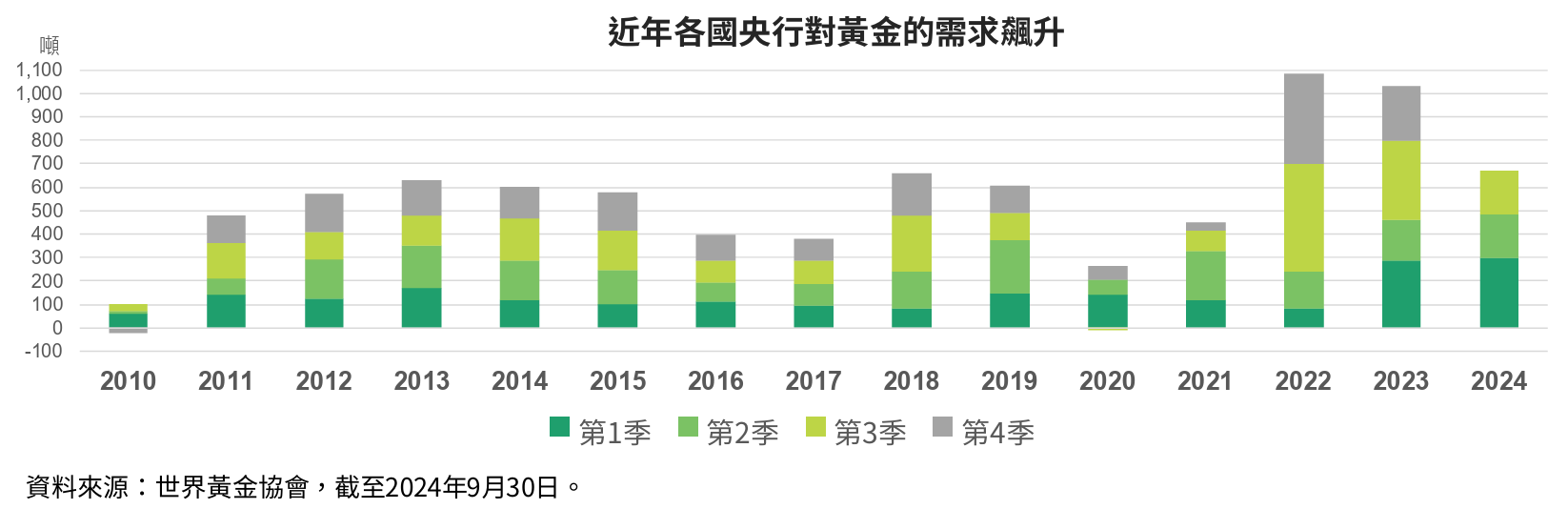

投資和亞洲消費需求

圖二:在市場低迷期間分散風險

投資者紛紛湧向黃金以對沖通脹、市場波動和經濟的不確定性。黃金作為一種行之有效的投資組合多元化工具,也將維持來自機構和個人投資者的需求,這些投資者希望在市場壓力時期,尤其是在「異常波動」時期降低風險(圖二)。由於基金經理尋求投資多元化以穩定投資組合,黃金 ETF 持有量在 2024 年飆升至歷史新高。市場鑑於美國聯儲局和其他央行進一步減息的前景,這種投資需求可能會在 2025 年持續下去。

作為世界增長引擎,亞洲對黃金的巨大需求將成為2025年及以後支撐市場的關鍵支柱。中國和印度消費者歷來對價格不敏感,將黃金視為保值和資產承傳的方式。雖然市場於過去幾年一直憂慮中國經濟表現,但我們預計基於財政擴張,加上其他針對消費行業的措施出台,將在未來幾個季度發揮作用及支持經濟表現。即使短期需求隨著經濟狀況而波動,這些市場黃金消費的結構性驅動因素仍保持牢固。印度的監管變化也鼓勵透過共同基金和 ETF 進行黃金投資,也可能開闢新的投資需求。

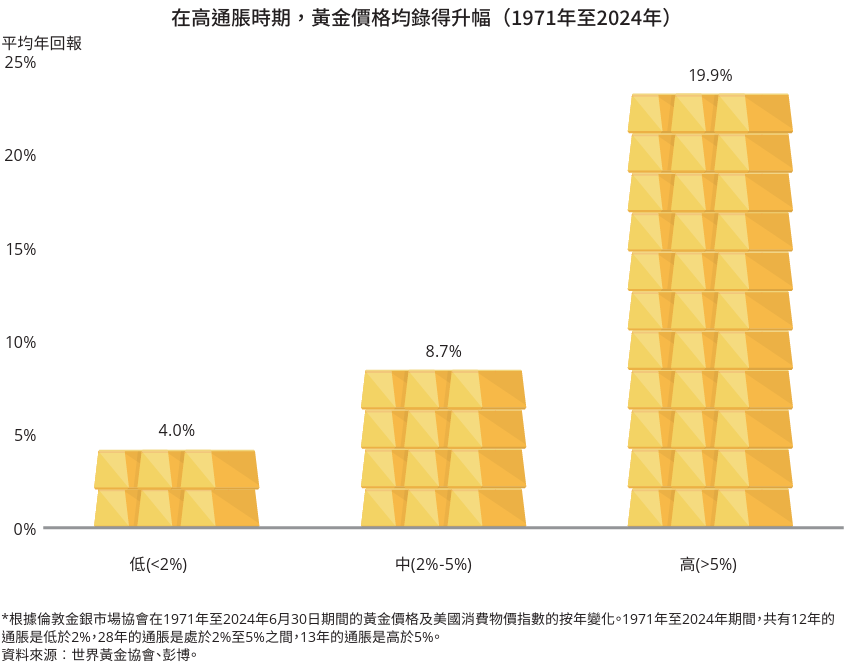

特朗普2.0

圖三:對沖通脹

特朗普政府的減稅、增加國防開支和上調關稅的政策可能會擴大美國的預算赤字。財政赤字的擴大,加上聯儲局預期的減息,可能會形成歷史上推高金價的雙重利好。龐大且不斷上升的政府債務負擔,加上鴿派的央行政策,顯著增強黃金等無收益資產作為對沖工具的吸引力。隨著美國國債持續攀升,預計在 2025 年大幅超過其 GDP(國內生產總值),這種動態可能為未來一年的金價提供強勁的推動力。

從歷史上看,黃金價格在高通脹時期上漲,我們認為這應該會繼續提升黃金作為核心投資組合多元化和對沖通脹工具的地位(圖三)。由於特朗普政府威脅對不同國家徵收關稅,我們認為這可能會加劇通脹壓力並加劇財政失衡。在這種情況下,加上聯儲局的鴿派傾向,可能會抵消貴金屬因美元走強或地緣政治緊張局勢緩和而面臨的任何阻力。

黃金攀升的潛在阻力

一個關鍵的風險因素是聯儲局可能採取更強硬的政策立場,這可能會推高實際收益率並推高美元。如果美國經濟表現比預期更具韌性,從而允許聯儲局維持更強硬的貨幣政策立場,那麼黃金相對於收益資產的吸引力可能會降低。同樣,通脹快速降溫可能會減少流入黃金作為通脹對沖工具的避險資金。

雖然台灣、中東和東歐等地區的緊張局勢迄今為止已經提振了金價,但局勢緩和或外交突破可能會消除部分風險溢價。然而,全球央行儲備多元化、投資組合配置需求及亞洲消費者偏好引發的結構性需求驅動因素強勁下,可以抵禦美元間歇性走強或地緣政治擔憂減弱。

總體而言,充足論證支持黃金將在 2025 年繼續閃耀。強勁的投資需求、堅韌的亞洲消費需求以及央行持續的購買,似乎將抵消美國貨幣政策轉向鷹派帶來的任何潛在阻力。由於宏觀經濟前景受到衰退風險和政策不確定性的籠罩,黃金作為避險資產和通脹對沖工具的吸引力應該會維持其牛市行情至 2025 年及以後。

立即了解更多關於價值黃金ETF

本文提供之意見純屬惠理基金管理香港有限公司(「惠理」)之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料是搜集自被認為是可靠的來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。

投資涉及風險,基金單位價格可升亦可跌,基金過往業績並不表示將來的回報。投資者應參閱有關基金之解釋備忘錄,以了解基金詳情及風險因素,投資者應特別注意投資新興市場涉及之風險。在決定認購基金之前,投資者應徵詢財務顧問之意見。如果選擇不徵詢財務顧問之意見,則應考慮該基金產品是否合適。

本文並未經證監會審閱。刊發人:惠理基金管理香港有限公司。