第四季度展望:經濟放緩 尋找亞洲潛力資產

13-09-2021

隨著疫苗的推出和接種,各地區開始走向經濟復甦之路

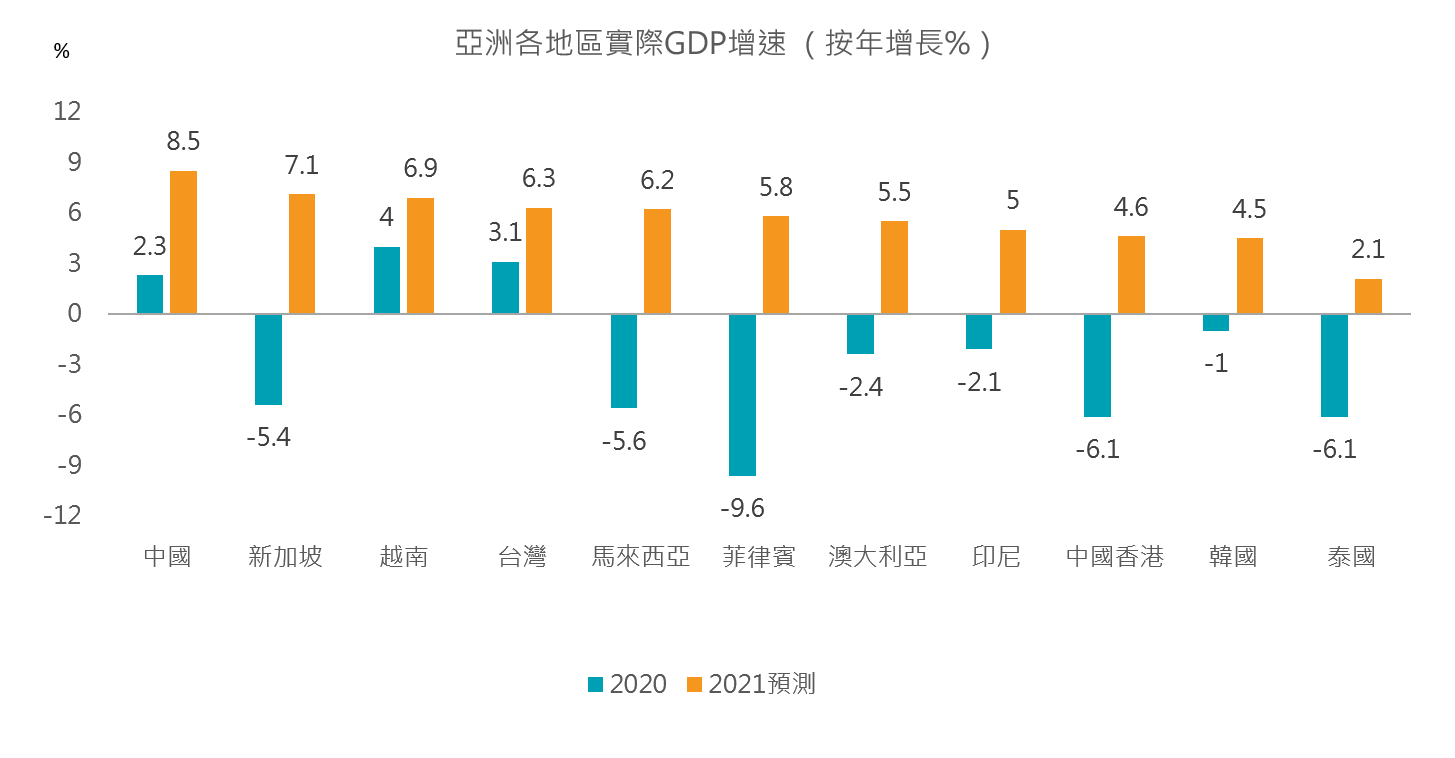

全球經濟於2020年受疫情影響,僅有中國、越南和中國臺灣三個地區實現正增長,而2021年全球各地區的經濟預計將迎來廣泛復甦(圖一),令2021年亞洲的宏觀經濟前景頗為亮麗。

圖一:預計今年亞洲經濟增長將正常化

資料來源:彭博,2021年6月

雖然我們對經濟前景保持謹慎樂觀,但距離完全復甦尚需時日,特別是新冠疫情或存在變數,近期傳染性更強的 Delta 變種病毒已經令全球多個地區再度停擺。不斷變化的經濟環境和疫情發展狀況仍可能帶來不確定性,從而影響投資者在今年剩餘時間裡的風險胃納。

除疫情風險外,左右市場氣氛的還有對通脹升溫的預期和對監管政策收緊的擔憂,從而導致亞洲各市場表現充滿變數。

中國:維持經濟增長品質和持續性,遠重要過股市的短期波動

中國當局針對互聯網和電商、醫藥、房地產和教育等各個行業的一系列監管變化,加劇投資者對此類行業未來盈利前景的擔憂。

雖然政策改革帶來短期市場波動,但這些改革是為了實現中國經濟高品質增長,除了股東利益之外,亦顧及國家及社會利益,要求企業肩負更多社會責任。然而,內地當局可以與內部及外部進行更多諮詢或溝通,以避免股市大幅波動。我們相信教育、醫療及房屋是社會三大基本,中央並非要壓垮整個社會體系。

當市場充滿不確定 屬建倉時機

雖然短期內,行業政策改革與緊縮預期,仍為市場增添不確定性。但股市經歷調整後,價格回歸合理區間,加上,中國對世界經濟增長的貢獻率達3成,與美國共同主導,深信任何投資者均不能忽視這3成增長,反而為長線部署創造時機。

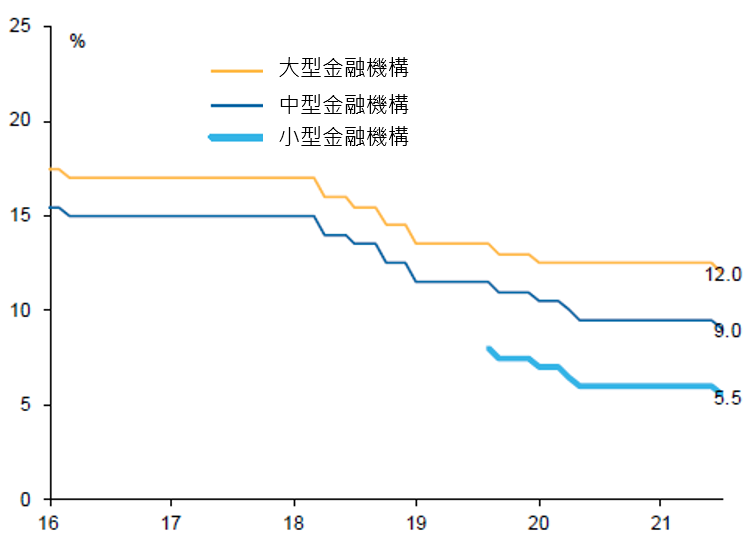

料中央會出手穩定市場,吸引資金回流,故困擾股市的問題只屬短暫。而人民銀行已於7月份降低存款準備金率,減輕企業融資成本,以支持經濟持續復蘇(圖二),預期人行或會再降低存款準備金率。

圖二 中國適當放寬流動性以支持經濟復甦

資料來源:中國人民銀行,2021年7月

短綫我們對大市取態審慎,但長綫仍相當樂觀,目前會先關注不受政策影響的板塊,例如潔淨能源、自動化及科技升級主題、及部分財富管理佔有率較高之內銀股,看好其高息率及低估值。

韓國和台灣估值較高 選擇性地發掘具體機遇

2020年,亞洲地區之中,東亞特別是韓國和台灣市場的表現相當亮眼。

韓國方面,受2020年供應短缺帶動,其科技板塊成為最受投資者青睞的領域。2021年韓國宏觀經濟在強勁出口、投資和國內消費復甦的拉動下繼續向好1 .

但我們認為,當前市場價格已經反映了投資者對該國今年經濟復甦和盈利增長的預期。但目前該國的疫苗接種率仍低於市場預期,且近期新冠病毒感染病例激增,正在影響市場情緒。此前市場對韓國2021年全年盈利過於樂觀,但實際上第二季度業績卻未達預期。同時美元走強進一步為市場帶來壓力,因此韓國股市近期呈現橫盤震盪(圖三)。

圖三:韓國股市表現(2020年3月至2021年8月)

資料來源:MSCI, 2021年8月31日

此外,韓國亦是自新冠疫情爆發以來全球首個加息的主要經濟體,該國央行將基準利率由0.5%上調至0.75%,該舉措或可能在今年剩餘時間為股市帶來下行風險。

因此我們對該市場整體持較為謹慎的態度。但秉持自下而上的投資理念,我們認為在全球供需失衡持續的背景下,一些具體企業如科技硬件領域仍存在選擇性的投資機遇。

台灣方面,MSCI台灣指數年初至今(截至8月底)的漲幅為21.3%,繼續跑贏亞洲其他市場。

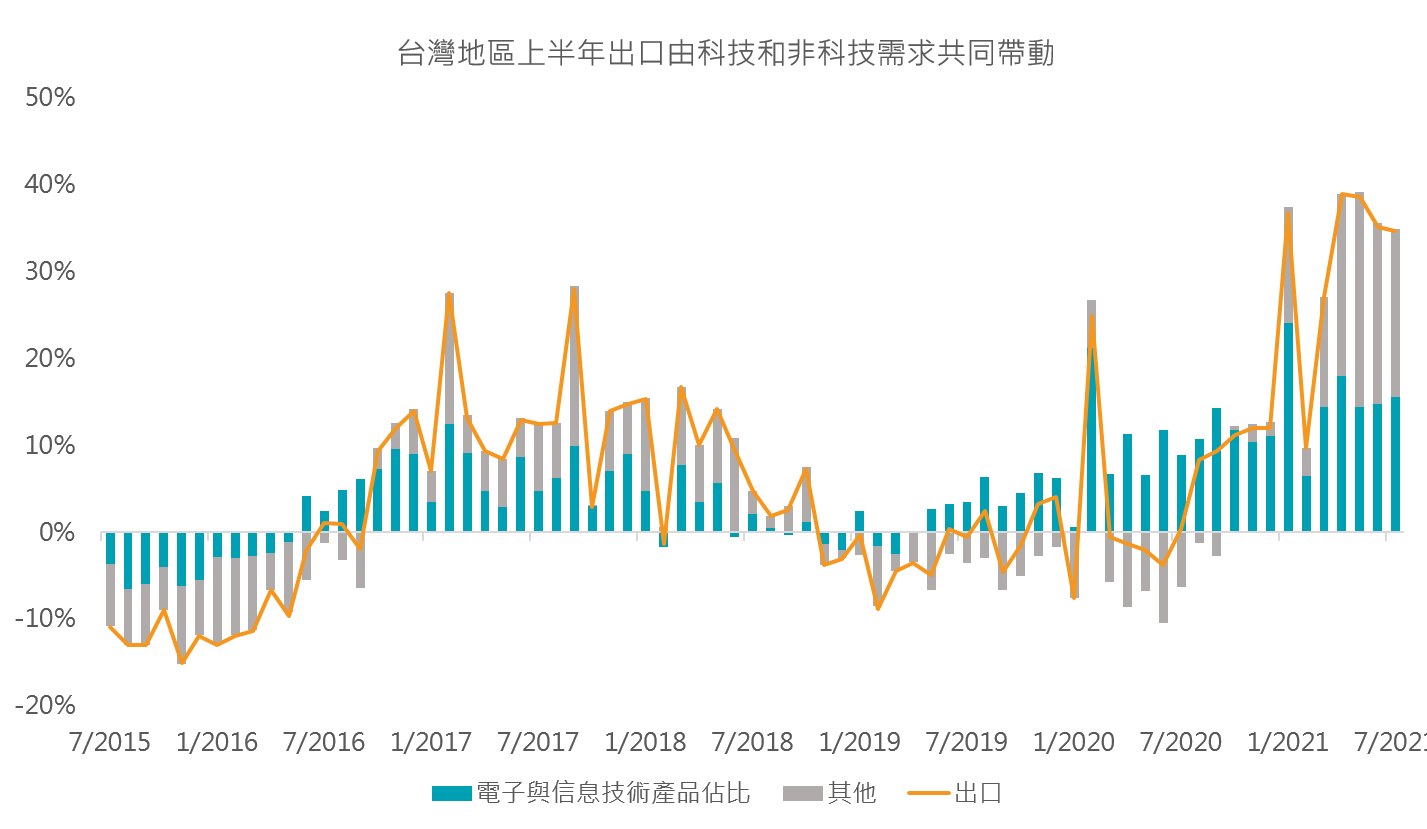

雖然五月份疫情反彈引發市場下跌,但鑑於當地政府的迅速反應和有效管控措施,以及推出經濟補貼,最終疫情得以控制。在強勁出口增長的支持下,台灣整體基本面保持穩健(圖四)。

圖四: 台灣出口持續強勁

資料來源:台灣財政部,2021年8月6日

台灣當局預計未來出口有望保持強勁(預期出口增速為15.4%),企業產能持續擴張,因此將全年GDP增速預測由2月份的4.7%調高至5.5%2。

雖然我們依然看好台灣的經濟前景,但由於當前股市價格已經較高,我們看到在一些領域投資者已經開始獲利了結,過去的利好消息已經反映在股價之中,後市表現有賴於台灣企業今年第四季度的業績表現和2022年的盈利預測指導。

與韓國類似,具體行業仍然存在機遇,由於半導體領域的供應缺口短期內難以改善,我們較為看好台灣受惠於半導體超級週期的技術硬體領域。

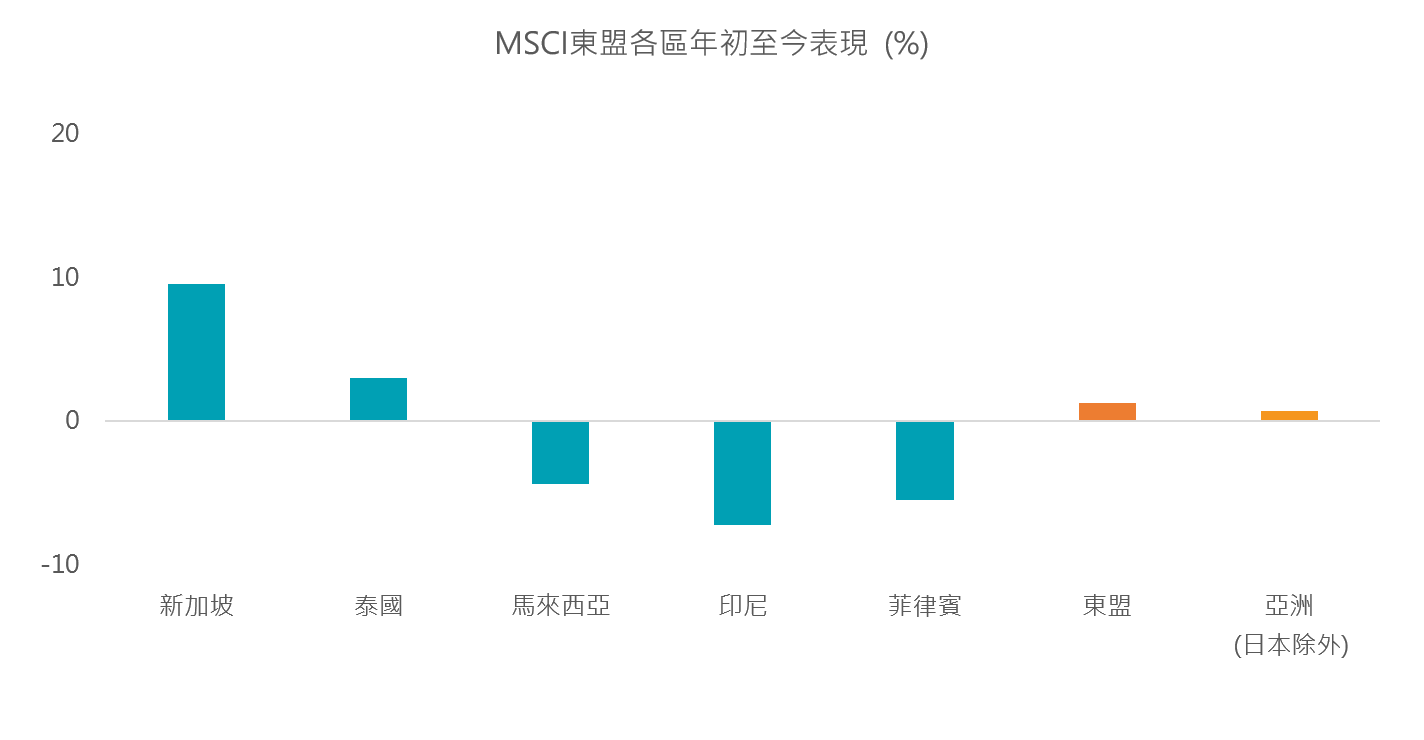

東盟地區表現落後 但新興行業潛藏結構性機遇

由於疫情仍未完全控制,東盟地區大多數市場的表現持續落後(圖五)。

圖 五 : 東盟市場表現落後,僅新加坡和泰國年初至今錄得正回報

資料來源:MSCI, 2021年8 月31日

隨著該地區疫苗接種率的提高,預計本區經濟在第四季度將得到改善。相較於今年上半年表現優異的新加坡和泰國等區域內相對發達國家,東盟中更為新興的市場或存在更多投資機遇,特別是一些新興行業如電商和數碼銀行,它們將受惠於本土結構性增長,市場滲透度等待發掘,而且受中國對互聯網行業監管加強的影響,資金流向亞洲其他國家相關行業。

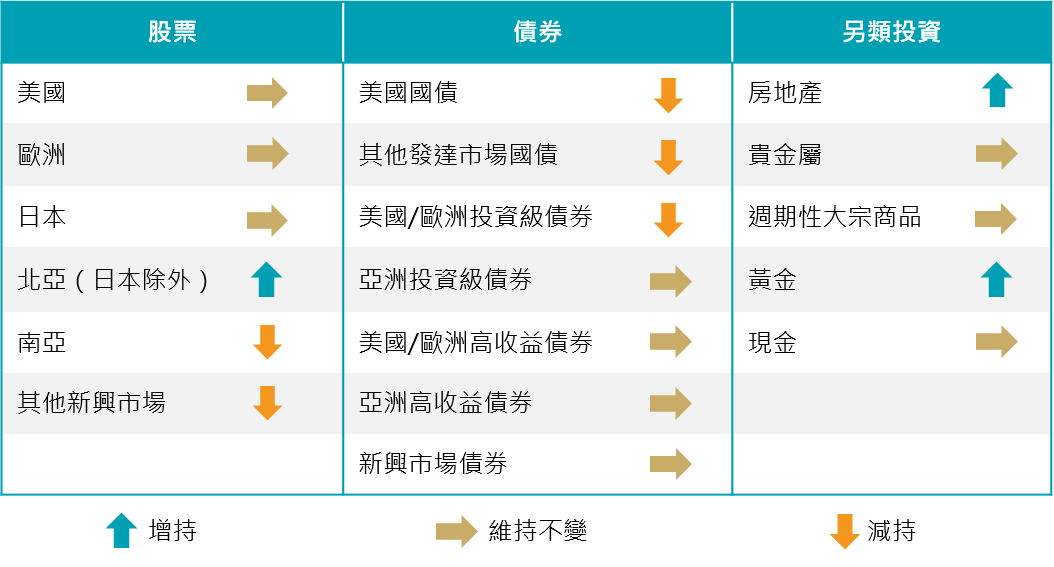

亞洲入息資產和另類投資受青睞

全球經濟由低谷反彈已近半年,或在第二季度達到頂峰。全球收益率曲線趨平表明投資者的擔憂已由高通脹轉向經濟增長放緩,但收益率曲線趨平的速度快過預期。由於全球經濟仍在擴張,特別是發達市場,長期收益率應高於當前水平。因此,我們對政府債券和長期債券持審慎看法。與發達市場債券相比,亞洲債券的收益率息差仍具吸引力。投資者對收息資產的持續追捧,將支撐亞洲投資級和高收益債券的表現。

另類投資領域,在收益率曲線趨平的背景下,諸如房地產投資信託產品(REIT)較受青睞。此外,隨著大宗商品價格有所降溫,年初至今表現欠佳的黃金,在中美緊張局勢和地緣政治事件的影響下,或吸引資金流入,以對沖增長放緩和政治不確定性風險。

圖六:未來12個月的資產配置觀點(2021 年 7 月)

資料來源:

焦點基金:

本文提供之意見純屬惠理基金管理香港有限公司(「惠理」)之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料是搜集自被認為是可靠的來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。

投資涉及風險,基金單位價格可升亦可跌,基金過往業績並不表示將來的回報。投資者應參閱有關基金之解釋備忘錄,以了解基金詳情及風險因素,投資者應特別注意投資新興市場涉及之風險。在決定認購基金之前,投資者應徵詢財務顧問之意見。如果選擇不徵詢財務顧問之意見,則應考慮該基金產品是否合適。

本文並未經證監會審閱。刊發人:惠理基金管理香港有限公司。