積極把握港股優質中國企業的戰略投資機遇

15-03-2020

近期受到疫情全球擴散和多重因素影響,全球市場巨幅波動,尤其是海外市場。作為亞洲價值投資先驅的惠理集團,過往近三十年經歷過多輪市場週期,卻善於從危機中發現投資機遇。

就此我們訪問了惠理集團投資董事兼中國業務總裁余小波先生。余先生長期專注在包括A股與港股的中國市場投資上。

1. 如何看待這次嚴重的疫情?金融市場出現了歷史性的波動。

確實影響很大。目前中國在全民努力下已經獲得了很大成績,但海外嚴峻局面可能剛剛開始。短期對經濟的衝擊大家都容易看到,但長期的影響可能非常深遠,導致全球產業鏈的佈局甚至世界格局的變化,這取決於後續事態的演變。

資本市場的波動由多個因素導致,疫情只是其中一個。作為專業投資者,每天都會遇到各種外界因素變化帶來的擾動,需要看得長遠一些從不確定中尋找確定性。比如疫情短期衝擊很大,但是以目前中國的經驗看來,還是有科學方法可防可控的,而且這還沒有考慮到後續疫苗和藥物的開發結果。不要忘了我們遇到這種新病毒也才2-3個月的時間,隨著對其越來越瞭解,相信最終防治住是大概率事件。

價值的根源在於企業創造現金流的能力。各行各業在這次衝擊後,哪些會確定性恢復,哪些會發生產業格局改變,正是我們現在重點研究的。資本市場的價格波動可能提供給我們非常好的機會去佈局未來的勝者。

2. 作為大中華區域的價值投資專家,覆蓋多個區域國家和不同資產類別,現在看好哪些機會?

目前認為大中華區域內港股的機會比較好,尤其是港股上市的中國優質公司。其價格與內在價值上出現了較大幅度的偏離。這種偏離是香港市場自身特點和近期全球波動等因素造成的。這裡可能存在一個戰略性的投資機會。

3. 可以詳細介紹一下這種機會嗎?

首先,港股是一個國際化的離岸市場。其上市公司基本面主要是中國的經濟。尤其是近年來越來越多優質中國公司在港股上市,目前約7成以上都是中國公司,而且不乏互聯網、醫療、科技、教育等新經濟的龍頭企業。

第二,港股的投資者結構中大部分是國際資金。早年約6-7成為歐美外資,2成為香港本地資金,內地資金約1成。隨著互聯互通機制開通,內地資金占比逐步提升,目前外資約5成,內地資金3成,港資2成。整體而言還是外資居多。

第三,港股整體的流動性偏低。港股市場年均換手率在60%左右,歐美市場大約不到200%,A股大約600%。因香港市場投資者結構主要以機構為主,這裡面又以長線基金、主權基金等大型機構為主。這些機構投資者通常看好中國某些行業,以長期投資配置中國資產為目標,不會頻繁交易。

當國際金融市場出現較大流動性危機的時候,部分外資流走,市場跌幅較大,而這種資金面的變化與中國的實體基本面關係並不大,整個市場出現了資金面與基本面的較大背離,即價格與價值出現了較大背離也就出現了比較好的價值投資機會。

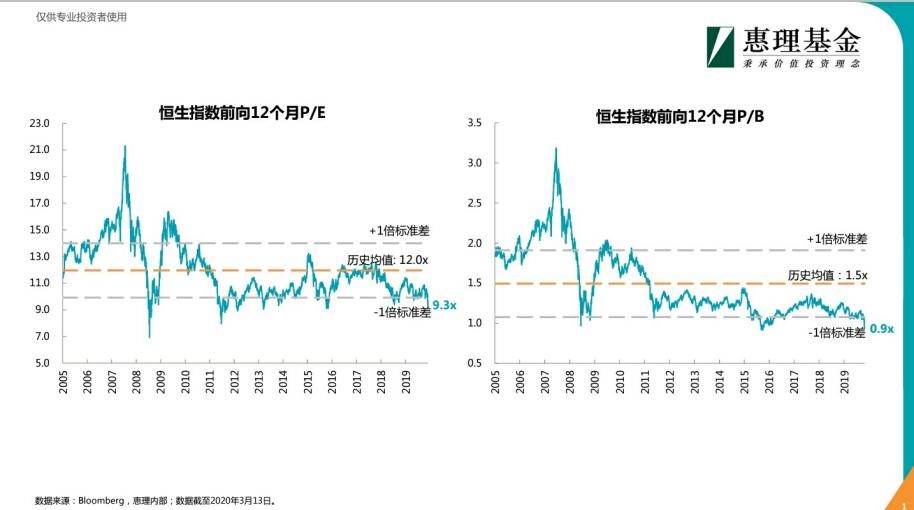

4. 目前估值在什麼水平?

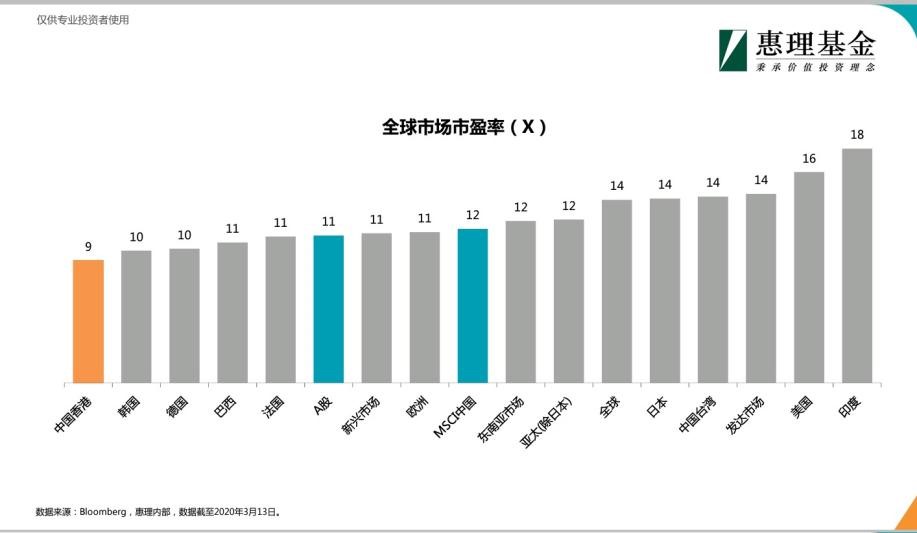

目前港股整體估值已經到了歷史均值一倍標準差下方不少。我們可以看到無論是從市盈率還是市淨率的角度都很低。過往在2008年金融危機,2011年歐債危機情況下也出現過低點,危機後都出現了估值回歸。如果橫向與全球其他市場比較,也可以發現港股處於最低位置。所以我們認為現在是一個戰略性配置機會。

5. 港股的離岸市場特點會不會一直就這麼便宜?

這是個好問題。可以從幾個方面來思考:

第一,便宜不是買入的理由,如果基本面越來越差,就是價值陷阱。但是中國經濟基本面有空間,14億人口的大消費市場,以及在這次疫情中所表現出來的社會韌性給予了我們很充分的信心。相信疫情短期衝擊之後能夠看到盈利的恢復。

第二,作為價值投資者,我考慮的是如果估值不回升,在當前價格下投資能夠獲得怎樣的回報,以及會承擔怎樣的風險。

從幾個方面來說,目前港股整體估值9倍左右,隱含或超10%的回報。一方面部分成長性行業龍頭公司我們判斷未來幾年還是能做到15%以上的內生增長,例如互聯網,消費,醫療等等;另一方面部分傳統行業龍頭公司可能增速已經不高,沒有增長或者低個位數增長,但行業格局的穩定使得其無需大的資本開支,企業現金流可以通過高股息回饋給投資者,不少公司的分紅收益率已經達到7-8%之多。總體而言,不考慮估值變化的情況下,依然有較大確定性每年能夠從這些優質中國企業中獲得至少約10-15%的隱含內生價值回報率。

第三,當前全球金融寬鬆持續,而且此次疫情之後預計會進一步寬鬆。我們可以看到日本、歐洲早已進入負利率階段。美國降息後作為遠期市場利率之錨的十年期國債收益率也跌破1%。中國目前十年期國債收益率也跌破3%。債券是遠期現金流確定性的資產,股票是風險資產。從長期歷史上來看股票收益率高過債券類約5%,這是對其風險的補償。現在如果其中的溢價拉大到8-12%,我認為這個風險補償已經足夠有吸引力,現在應該去承擔這種風險以獲得高度的補償回報。

你可以這樣理解,我們現在可以在港股上獲得一個組合,整個組合在當前價格下相當於是一個能夠提供年化10-15%回報的債券,該回報有較大概率可以持續,而這個債券是由超AAA級評級的企業組成。這樣的中國資產,應該值多少錢?

第四,最後才是考慮一旦市場風險偏好好轉,估值上可能有較大的回歸空間。

當然所有的前提,在於深度的基本面研究,需要確定你買的資產在未來3-5年的嚴峻環境中,其基本面是穩定的,其產品和服務獲得消費者認可,獲得現金流的能力是穩定甚至增強的。這是價值投資的核心來源。

6. 剛才提到中資在港股的佔比提升,未來會不會對港股的估值造成影響?

我認為這是大概率事件。最近已經觀察到很大量的資金南下進入港股,南下總資金規模已經超越了北上資金,今年以來更是10 : 1的關係。目前看到主要為長線的保險資金和一些價值型機構投資者為主,低估值和高股息率為其提供長線較好的回報。

資料來源:Wind

港股的核心矛盾在基本面和資金面的不統一。最熟悉其公司基本面的中國投資者以前佔比過低。現在隨著互聯互通機制開放幾年,越來越多中國投資者進入港股,對其估值和流動性的提升有較大幫助,相信這一趨勢會持續。港股與美國等市場的相關性係數在這幾年已經有較大的下降,現在只有0.5-0.6。

7. 如何看待A股與港股估值的對比?

兩邊市場的機制與流動性不一樣,存在一定估值差異是合理的。我們在投資的時候也不會刻意去區分是在哪裡上市,因為互聯互通機制下融合會越來越深,就像你買一個A股不會考慮它是上交所上市還是深交所上市一樣。當前A股的一些優質企業估值相對其長期現金流回報率來說也是有吸引力的,我們在投資時是通盤考慮的。

但部分熱點概念等可能值得警惕,對其預期可能過高。我們會經常問自己一些問題,在外部嚴峻的經濟環境裡,中小公司是否能夠如預期的長大?新產業的激烈競爭中要付出怎樣的資本開支才能獲得市場份額?企業壁壘有多強?類似這些問題都影響長期資本回報率進而影響股東收益,也是我們作為長期價值投資者不斷思考研究的。

最後,春天已經到來,祝大家身體健康!

文章來自「惠理集團」微信公眾號

本文提供之意見純屬惠理基金管理公司之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料是搜集自被認為是可靠的來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。刊發人:惠理基金管理公司