既然波動無法避免,危機時刻更需保持冷靜頭腦

01-04-2020

{kind=link}

在文章開始之前,首先我們希望,無論您目前身處何地,請儘量照顧好自己和家人的健康和安全。全球人民都正在經受病毒的考驗,希望大家能夠守望相助,共同度過難關。

在過去的幾周,金融市場特別是美股市場,經歷了自2008年全球金融危機以來最為劇烈的動盪。這種情況可以說是前所未有的,因為市場正在遭受供需和金融的雙重打擊。

惠理聯席主席兼聯席首席投資總監拿督斯里謝清海認為:“雖然此次冠狀病毒是新的,但市場波動並不是。市場在過去曾多次遭遇「至暗時刻」,但卻能夠最終恢復甚至迎來反彈。而惠理在成立的27年中也曾經歷數次金融危機依然堅持至今。我們的經驗告訴我們,既然波動無法避免,那麼越是危機時刻越需要保持冷靜的頭腦,去把握住機會。”

“對此,我們的建議是,你的投資策略需要既積極又防禦。”

而積極的應對方法是,過濾近期市場的恐慌和噪音,分辨經過此次疫情之後,各行各業將經歷哪些變革,中國和全球經濟將發生哪些結構性變化,從而努力從中找尋到長期投資趨勢。

作為價值投資者,我們觀察到過去幾周因為非理性拋售,中國內地及香港股票以及債券的估值已經降至歷史低位。這些資產的估值下滑,並不是因為它們的基本面出現惡化,而是因全球恐慌性拋售而導致。

中國作為全球首先爆發疫情的國家,亦是最先採取嚴格抗疫措施的國家。雖然對經濟造成衝擊,但這種犧牲是必要的,而正是由於果斷的決策,令中國經濟能夠早於其他國家開始復蘇。一些跡象顯示中國經濟已經處在V型復蘇的位置:

- 各地企業逐漸復工

- 中國各地交通(平均100個城市)逐漸恢復到正常水準

- 新房銷售幾乎和上一年持平

- 能源需求(煤炭消費)恢復到2019年水準

- 中國消費狀況回暖

惠理聯席主席兼聯席首席投資總監蘇俊祺表示,目前市場擔憂已經從中國的供應鏈衝擊(疫情期間中國很多工廠暫時關閉)轉變為全球需求放緩(歐洲和美國疫情擴散期間消費銳減)和全球供應鏈危機。對於美國和歐洲來說,疫情仍在迅速擴散,經濟復蘇日期仍未到來,且看起來更可能是“ U”形而不是“ V”形。

我們也相信,全球需求放緩會對中國經濟和出口型企業的盈利預期造成一定程度的影響。受疫情影響和全球需求放緩的衝擊,我們預計中國2020年的經濟增長有可能從去年的6.1%下降到5%或以下。

但我們對中國依然較為樂觀,我們認為中國在經歷此次疫情之後,呈現出以下優勢:

- 中國已經進入復蘇階段

- 中國擁有龐大的國內消費者,消費正成為中國經濟的主導力量

- 中國大多數類別的消費品都擁有自給自足的完整供應鏈。

- 到目前為止,中國的財政刺激政策較其他國家更為穩健和溫和,未來財政政策的彈藥亦較為充足

- 在全球各大央行開啟量化寬鬆之際,中國央行的貨幣政策則較為克制,人民幣有機會升值,從而提高人民幣資產的吸引力

由於各國紛紛救市,市場充斥著充足的流動性,全球負利率資產規模日漸擴大。當疫情得以控制之後,投資者需重返市場。而中國作為全球少數能夠提供長期可持續結構性增長的市場之一,有機會為投資者提供較佳的戰略性投資機遇。

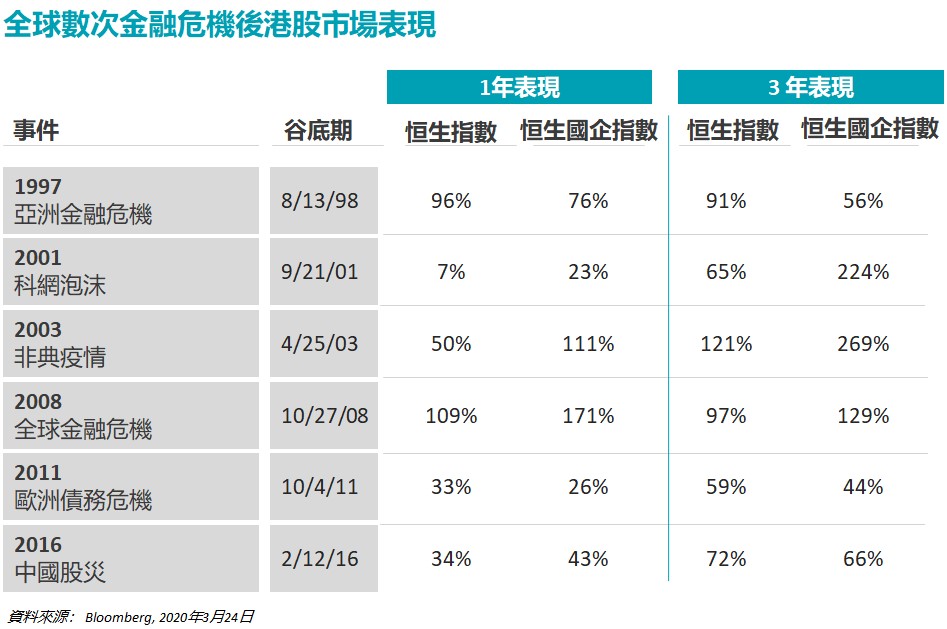

目前恒生中國企業指數和恒生指數的市盈率和市淨率均低於2008年全球金融危機水準,但同時中國內地企業的基本面和增長前景依然穩健,大中華區域內的港股,尤其是港股上市的中國優質公司可能存在戰略性投資機會。

而因為美國開啟無限量印鈔,以及其他央行紛紛開啟量化寬鬆政策,歐美投資級別債券以及高息債的收益率不斷向下,美國國債孳息率與零利率只有一步之遙,投資者要從傳統資產中尋找「Yield」或「增長」的難度被大大提高。在如此市況下,中國房地產高息債券有機會成為投資者的“safe haven”。

惠理固定收益首席投資總監葉浩華認為,「不同于西方,高息債券以石油公司為主。在中國,高息債券以房地產企業為主。相對來說,中國目前房地產的基本面依然良好,有75%的房企在2020年已經做好再融資,確保有流動性償還今年到期的債券。而作為內需驅動產業,房地產行業受貿易摩擦的影響不大。今年2月份房地產銷售出現低谷,一是與疫情期間,大家無法出門看房有關。二是,第一季本來就是內地樓市淡季,故對全年銷售的影響較小,真正應該留意的是疫情是否能在房地產銷售旺季「金九銀十」前得以控制。目前來看,中國的抗疫取得成效,中國經濟正在復蘇。」

從長遠來看,隨著中國中產階級不斷擴大的買房需求,和在中國“房住不炒”政策之下,大型房地產企業的財務健康狀況得以改善,對房地產高息債券亦提供了較好的支援。目前中國高息債券能夠提供高出美國高息債券600個基點,和高出全球新興市場高收益債券1000個基點的利差,而大型房企的基本面向好,從而呈現良好的吸引力。

配置黃金可提高資產組合防禦性和流動性

當然除了積極的應對方法,投資者亦需要注意資產組合的防禦性和流動性。惠理聯席主席兼聯席首席投資總監拿督斯里謝清海認為投資者可適當配置具有較好抗跌性和流動性的黃金資產。

以往配置股票和債券兩類資產已經算是較為全面的投資組合,但在本次市場震盪中,各類資產均出現了大幅調整,股債皆不可倖免。甚至一向在股市下跌時上漲的黃金,此次在極端情況下亦難免受到波及。但隨著美聯儲宣佈無限量化寬鬆救市,息口趨勢向下,具有避險和保值作用的黃金再度回升。

雖然黃金價格短期內的波動性或仍將持續,但長遠來看,黃金作為避險資產及分散組合風險的功能依然存在,且有以下幾大因素支持黃金表現:

- 寬鬆貨幣政策注入市場流動性,支持黃金走勢

- 美元正開始下行週期,利好金價

- 黃金不能印製,其稀缺性更顯珍貴

- 黃金供應愈趨短缺,短期內難出現大規模新供應

- 相信以黃金作為避險工具的趨勢或將持續,黃金需求上漲

在危機時期,投資策略需要做到既積極又防禦。中國的抗疫和經濟復蘇皆走在全球其他國家之前,在基本面不改的情況下,中國股債資產估值已近歷史地位,長期來看其中優秀的企業呈現出較高投資價值。而鑒於全球疫情正在擴散,預計市場將繼續面臨持續波動,適當配置黃金資產或能説明提高資產組合的防禦性和流動性。

在最後,我們亦想告訴投資者,任何人都無法預測和阻止疫情的爆發,但我們可以控制對危機的應對策略。而惠理應該做的則是冷靜和專業,一如過去27年般堅守投資理念和投資紀律。

本文摘自「惠理集團」微信公眾號

本文提供之意見純屬惠理基金管理公司之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料是搜集自被認為是可靠的來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。刊發人:惠理基金管理公司

更多焦點基金:

相關投資透視: