固定收益觀點:中美爭奪戰不影响亞洲債券強勁收益策略

23-01-2020

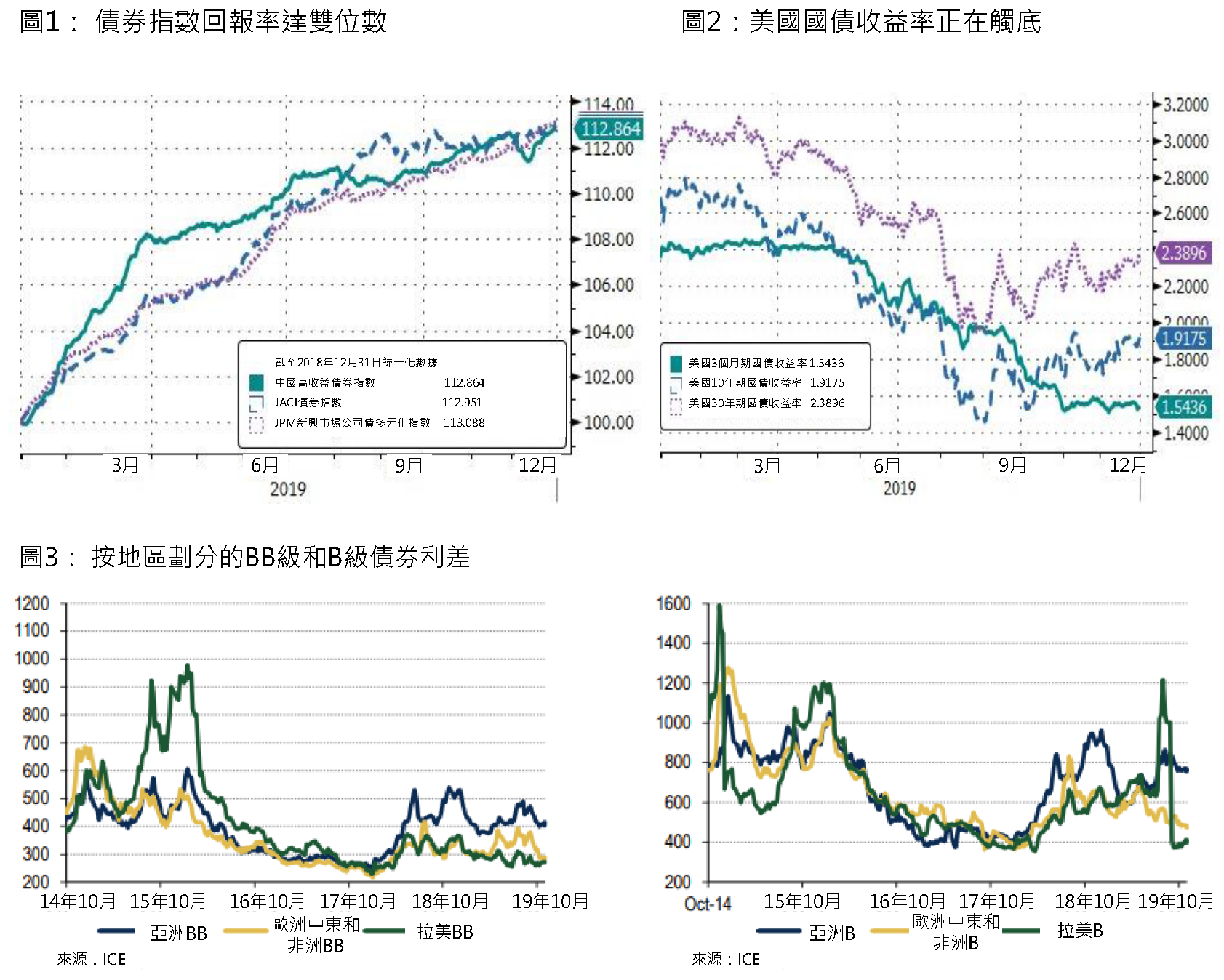

2019年第四季度,巿場充斥著的各種紛繁信號,以及中美對話的拉鋸狀況仍是巿場的焦點。中美“第一階段”談判協議的進展令美股年度回報攀升至自六年以來的新高, 油價走勢也錄得自2016年以來的最大漲幅。參考下列圖表,我們相信貿易談判的良好進程推動美國國債收益率在2019年第四季上半旬上升,利率在區間窄幅波動,並在第一階段協議公布後往2%方向上漲。新興市場的企業債券市場和中國高收益債券市場均因供應不足和投資者尋求收益而得到提振,但12月份非地產領域的零星違約事件亦影響了市場投資氣氛。我們將繼續密切關注中國在岸巿場的發展及潛在違約風險,社會及金融巿場改革,以及人民銀行的政策為中國的債券市場帶來支持。政府的措施包括利率向市場主導系統的轉移、“落戶”寬鬆計劃,以及央行的降准決定等。

全球主要央行對貨幣寛鬆政策態度謹慎,隨著負利率的推行,為全球高收益資產加添壓力。目前,提供收益率多於5%的債券僅佔整個公開債券市場的5%。與美國及其他新興市場相比,亞洲信貸市場- 尤其是以美元計價的中國地產債券 – 具稀缺價值。預計未來資本流入將會持續。貿易戰今後的發展進程仍具有不確定性,而亞洲信貸中的估值較低的板塊 – 特別是中國信貸 – 是值得關注的。鑒於兩個超級大國在各方面展開爭奪戰已成為新常態,我們認為相關策略會帶來強勁收益。

點擊此處閱讀完整報告

*數據/圖表來源:洲際交易所(ICE)/美銀美林(BAML)、彭博及惠理,數據截至2019年12月31日。

本文提供之意見純屬惠理基金管理香港有限公司(「惠理」)之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料於發表時均搜集自被認為是可靠的來源,但惠理不保證資料的準確性。 本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。

本文未受香港證券及期貨事務監察委員會檢閱。 刊發人:惠理基金管理香港有限公司