固定收益投資展望 — 2021年第2季度

21-04-2021

摘要

我們認為10年期美國國債孳息率至2021年底前仍有上行空間,但在此期間可能會出現整固。如果美國的經濟數據和疫苗接種速度未達預期,或聯儲局控制收益率曲線,有可能限制美元國債孳息率上升,但這些因素相信短期內不會發生。

中國當局在經濟增長驅動下政策取態將偏向收緊,市場風險依然較高,基於此背景下,我們將堅持自下而上的債券挑選策略,並於第二季度專注於流動性更強的債券。同時,我們亦策略性地以非中國和大宗商品債券來減低中國房地產債券的比重,以平衡風險。

2021年第一季度市場回顧

2021年第一季度,受美國1.9萬億美元規模的財政刺激措施和通脹憂慮影響,美元利率的波動性顯著加劇。在此期間,10年期美國國債孳息率大幅上漲80點子(圖1),重現2013年「緊縮恐慌」(taper tantrum),令市場措手不及。 美國相對較高的疫苗接種率、向好的採購經理人指數(PMI)和就業數據,反映出經濟快速復甦的勢頭。為進一步刺激經濟增長,美國政府更提出新的財政方案(基礎設施、醫療保健),料於今年較後時間提交國會批准。由於該方案是一份多年期計劃,對比2020-21年的巨額財政刺激措施,預期對政府財政的直接影響應當較小。

圖1 : 10期美國國債孳息率及中國因經濟增長加快而導致信貸增速放緩

資料來源:彭博。 中國信貸脈衝指數與倫敦金屬交易所指數,基值被重設為100,截至2021年3月31日

2021年1-2月,在出口、房地產投資和工業生產的帶動下,中國經濟由低基數強勁反彈。全國人大將2021年GDP增長目標設定為「6%以上」,但市場預期實際增幅或會高於設定目標(市場預期GDP增幅約8.5-9%)。全國人大強調支持經濟發展的宏觀政策,且不會急劇轉向。為了平衡經濟復甦與風險控制,信貸規模會持續放緩。資金流動性將繼續收緊,監管措施將陸續出台,例如控制影子信貸、對金融控股公司和金融科技平台實施更嚴格的監管措施。

2021年第一季度,中國的強勁需求、供應減少和「再通脹交易(reflation trade)」的資金流入均支撐大宗商品價格。銅和鋁的表現優於黃金。油價則因石油輸出國減少產能及需求回升而強勁反彈(年初至今上漲23%)。市場普遍預期,未來幾個月全球及亞洲的通脹會持續上升。由於亞洲整體通脹大幅上升的可能性較低,所以除中國外,亞洲其餘各國央行料繼續保持寬鬆的貨幣政策。

亞洲信貸估值

儘管通脹預期繼續升溫,摩根大通亞洲投資級別信貸指數(「亞洲投資級別指數」)與摩根大通亞洲高收益信用指數(「亞洲高收益指數」)的息差分別收緊25基點和40基點。 在亞洲高收益指數中,受中國在岸市場政策收緊的影響,非中國債券表現相對較佳。受美國國債孳息率上升影響,且存續期較長,令亞洲投資級別指數綜合回報下挫(年初至今為-1.6%),亞洲高收益指數表現略好,年初至今回報為1%。

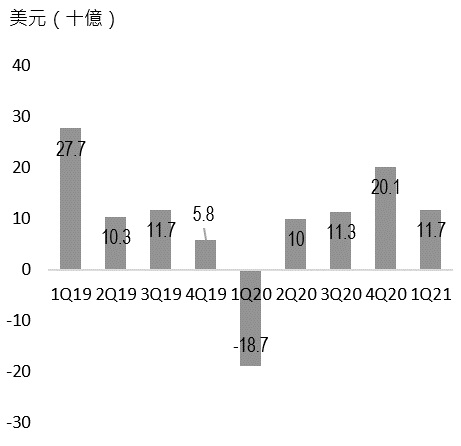

2021年3月初美國10年期國債收益率迅速上漲影響新興市場資金流出。但是年初至今,總體來說,新興市場美元債券繼續錄得資金流入(圖2)。但新興市場(除中國)的經濟增長較發達市場落後,同時美國利率波動均可能引起資金外流的風險。儘管如此,在新興市場中,相信亞洲經濟較其他地區更具韌性,贖回壓力較小。另外,自2021年3月初,美國投資級別債券錄得的資金流入放緩;而美國高收益債券年初至今則錄得資金流出,約共40億美元。

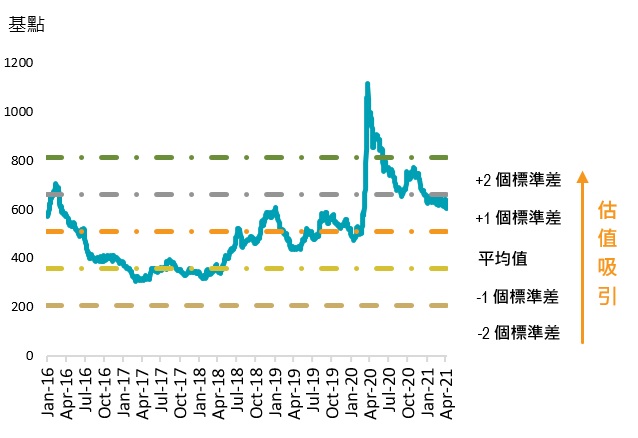

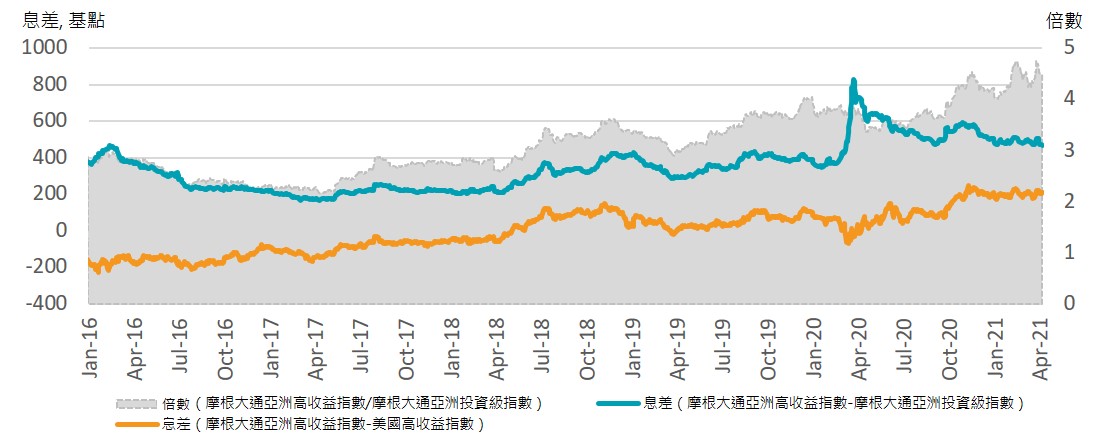

總體而言,亞洲經濟復甦前景明朗、違約率可控和人民幣維持強勢,均利好亞洲的美元債券市場,並有助吸引資金流入。我們偏好亞洲高收益債券,因其存續期較短,且從綜合回報的角度來看,亞洲高收益債券的息差位於相對過去五年平均高約1個標準差,反映債券價格吸引,約為目前亞洲投資級別債券的4.6倍 (圖3和圖4)。

|

圖2: 新興市場美元債券資金流穩定

| 圖3:亞洲高收益指數息差估值更為吸引

|

圖4: 亞洲高收益指數較投資級別指數及美國高收益指數更具吸引力

資料來源:彭博,截至2021年3月31日

2021年第二季度展望與策略

我們認為10年期美國國債孳息率至2021年底前仍有上行空間,但在此期間可能會出現整固。如果美國的經濟數據和疫苗接種速度未達預期,或聯儲局控制收益率曲線,有可能限制美元國債孳息率上升,但這些因素相信短期內不會發生。市場將繼續對縮表和加息時間表持謹慎取態,並期待聯儲局於6月或9月的美國聯邦公開市場委員會會議上作出一些指導。聯儲局亦會就通脹趨勢是否為暫時性,以及通脹趨勢與2%的平均通脹目標展開討論。我們認為,美國在短期內作出加息決定的機會仍然非常低……

按此閱讀完整報告

相關閱讀:

免責聲明:

本文提供之觀點純屬惠理基金管理香港有限公司(「惠理」)觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不可視作倚賴之依據。所有數據是於呈示之日搜集自被認為是可靠的數據源,但惠理不保證數據的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此前瞻性陳述不保證任何將來表現,實際情況或發展可能與該等前瞻性陳述有重大落差。

本文件並未經香港證券及期貨事務監察委員會審閱。刊發人:惠理基金管理香港有限公司。

致新加坡投資者:本宣傳檔並未經新加坡金融管理局審閱。Value Partners Asset Management Singapore Pte Ltd公司註冊編號為200808225G。