政策改革如何釋放中國醫療保健行業的投資機遇?

23-11-2021

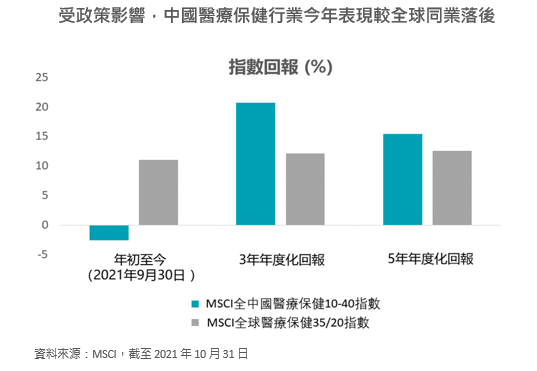

中國醫療保健行業已成為中國增長最快的行業之一。由於其廣闊的增長潛力,中國的醫療保健行業在過去呈現龐大的投資機遇,MSCI全中國醫療保健 10/40 指數的五年年化回報為14.27%。但近幾個月來,受不斷加強的行業監管力度影響,投資者變得較為謹慎。同時,由於其他行業的監管也在不斷收緊,謹慎的市場氣氛亦在互聯網、電商、教育和房地產等行業蔓延。

中國的行業改革令市場出現大幅回調,投資者正進一步評估中國政策收緊所帶來的影響。不過,儘管短期內密集的新政策或將持續帶來市場波動,但我們認為監管變化可為中國實現高質素和可持續的經濟增長目標鋪平道路,同時亦為投資者提供長期的投資機會。中國醫療保健行業尤其如此,雖然政策變化令該行業更加動盪,但也為投資者帶來了巨大的機會。

改革釋放機遇

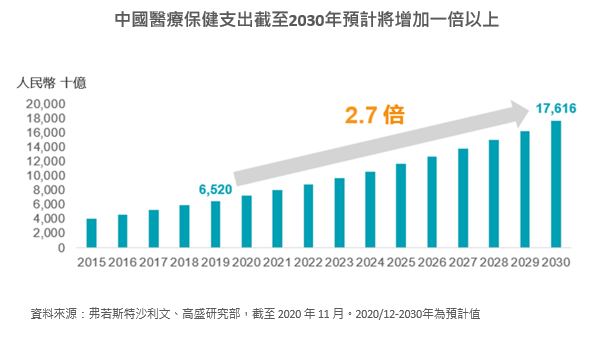

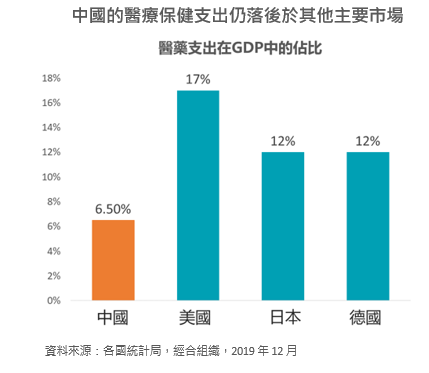

儘管中國的醫療保健行業擁有龐大的增長潛力,但醫療支出仍落後於其他國家。

中國人口迅速老齡化推動了醫療保健支出的進一步增長,預計到2050年老齡人口將達到3.66億,超過美國、日本和歐洲的總和[1]。老齡人口對慢性疾病的治療需求日漸增加,隨之而來亦增加了對醫療保健配套系統,以及優質藥物的需求。相信中國急需通過改革來滿足人們對醫療保健的需求,而改革亦成為推動該行業投資的關鍵因素。

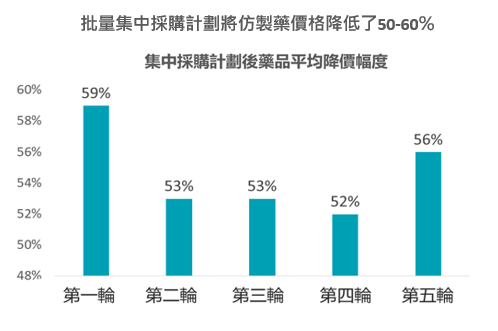

事實上,中國醫藥行業的改革一直都在進行中。2018年,中國推出批量集中採購計劃(GPO),提高議價能力,降低選定仿製藥的價格,進一步淘汰劣質公司。該計劃被證明是行之有效的。最近的第五輪集中採購計劃,涉及的62種產品,平均降價56%。

不過,低附加值的仿製藥利潤空間受到擠壓,令仿製藥藥企的股價頗為波動。從另一方面來看,這亦將推動行業整合,催生更具創新能力的優質領先製藥公司,在集中採購計劃改革中處於較優越的位置。製藥企業通過研發創新藥物,提高藥物組合的多元性,從而有助於抵銷仿製藥利潤受限所帶來的影響。

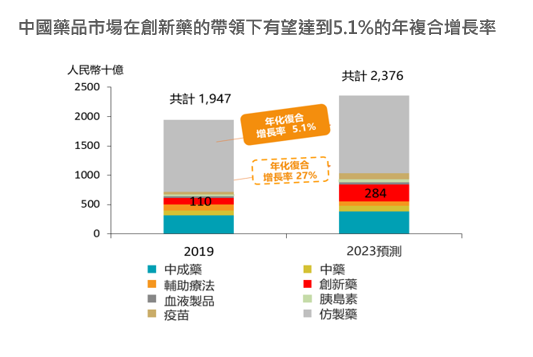

事實上,創新藥企業正受惠於一系列新推出的藥品註冊審批政策,包括縮短審批時間、接受海外臨床試驗數據和加快新藥審批流程。該計劃或將推動此類藥物的市場份額由2019年的3%升至2025年的15%[2]。

由於批量集中採購計劃,領先的製藥公司將繼續擴大在仿製藥領域的市場份額,預計中國前四大仿製藥製造商的市場份額在2025年將達到30%,而2017年僅為 8%[3]。

今年7月,中國藥物評價中心(CDE)發布了針對抗腫瘤藥物的臨床研發指導原則,呼籲製藥商應以患者利益最大化為目標,改善臨床研發方法,提高了相關製藥商的標準。雖然此舉導致創新藥研發商的股價波動,但此舉表明政府是在推動真正的創新,不希望浪費研發資源。這為具有真正創新能力的公司創造了機會,隨著時間的推移,這些公司將從改革中受惠。

8月,中國宣布將批量集中採購計劃擴大至醫療設備等行業,由於市場擔心有關企業利潤率將大幅下滑,醫藥設備製造商遭到拋售。但我們認為市場出現了過度反應,實際上醫療設備領域的領先企業可以消化該潛在風險。比如一些企業的產品和盈利來源比較多元化,且在海外市場佔有一定的市場份額,從而受此政策的影響較小。

中國政府堅定開放醫療保健行業並扶持具全球競爭力的優質企業,能夠促進中國醫療保健行業的長期發展。當局在近期公佈的十四五規劃中就醫療保健行業提出,將進一步擴大批量集中採購計劃的覆蓋範圍,擴展至更多的藥品和醫療設備,並改善藥品和醫療設備的價格透明度。該計劃在防止價格過高的同時,也為企業保留了合理的利潤空間。

總體而言,我們預計政策變化將繼續帶來行業的短期波動。然而,中長期我們仍然保持樂觀態度,因為該行業經歷調整後,特別是一些基本面較好的優質公司,估值變得更具吸引力。我們看好具有創新能力,能從中國行業政策改革中真正受惠的優質龍頭企業,比如領先的仿製藥和創新製藥商,長期來看他們將持續增加市場份額。此外,我們亦看好具國際競爭力進軍海外市場的公司,如一些醫療設備供應商。

資料來源︰

- 人口金字塔,各國統計局

- IQAVIA,上市公司數據,花旗研究,截至2020年8月

- 花旗研究,2021年1月

- Pwc, China 5G Economic Report 2020

焦點基金:

免責聲明:本文提供之觀點純屬惠理基金管理香港有限公司(「惠理」)觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不可視作倚賴之依據。所有數據是於呈示之日搜集自被認為是可靠的數據源,但惠理不保證數據的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此前瞻性陳述不保證任何將來表現,實際情況或發展可能與該等前瞻性陳述有重大落差。本文件並未經香港證券及期貨事務監察委員會審閱。刊發人:惠理基金管理香港有限公司。