對於近期中國股市顯著波動的最新看法

17-03-2022

導致中國市場波動的主要原因

隨著中國新增確診個案上升,部分城市近日宣布封城,國內經濟恐進一步受到衝擊,導致市場繼續調整。綜合來看,以下是導致市場震盪的風險因素:

- 俄羅斯及烏克蘭的軍事衝突

- 大宗商品價格急漲

- 中概股退市憂慮

- 中國疫情升溫

疫情升溫掀起更大波幅

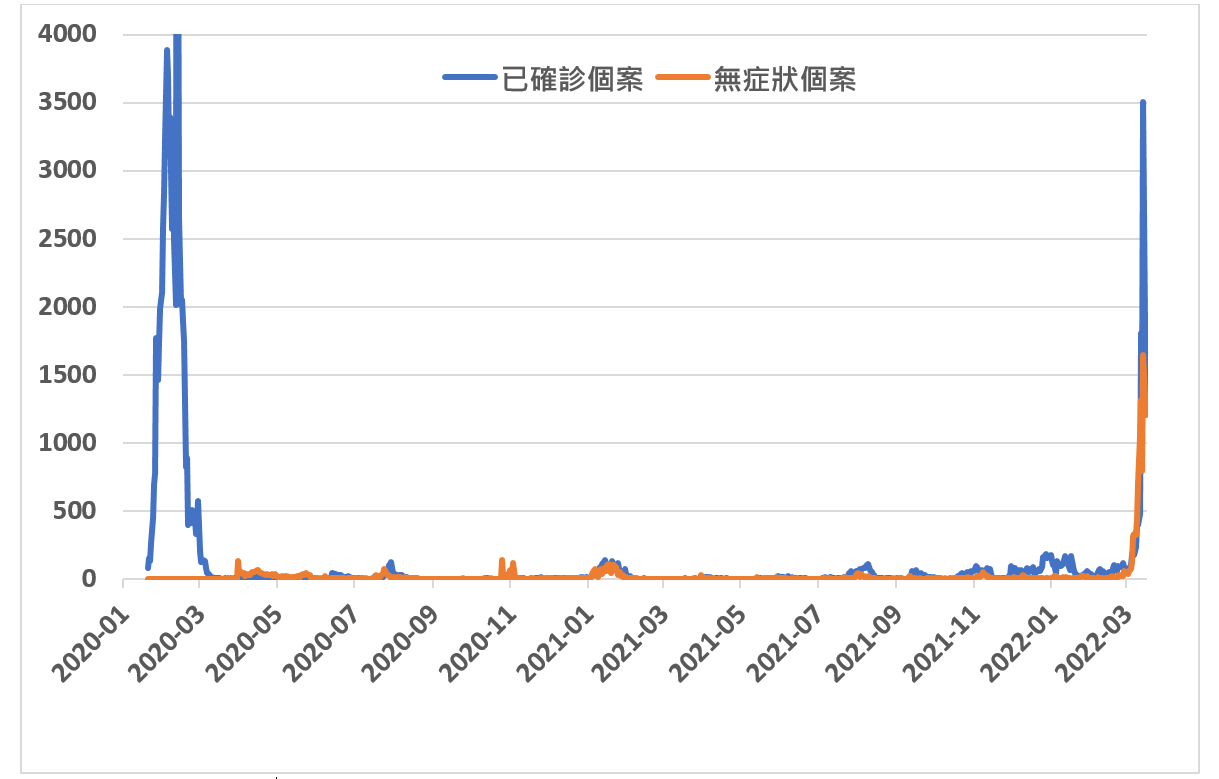

上述第四點,由於封城將對供應鏈造成影響,市場預期會帶來一定程度的負面衝擊。上述第一至第三點的不利因素何時消除仍充滿不確定性,但封城的影響則可以參考2020年第一次新冠肺炎爆發,爆發初期市場反應消極,但市場情緒在接下來的6至12個月迅速復甦,並同時展開反彈。

圖一:2020年每日新增確診及無症狀病例恢復到原來水平

今年3月12日確診及無症狀感染個案超過3000宗

資料來源:司爾亞司數據信息

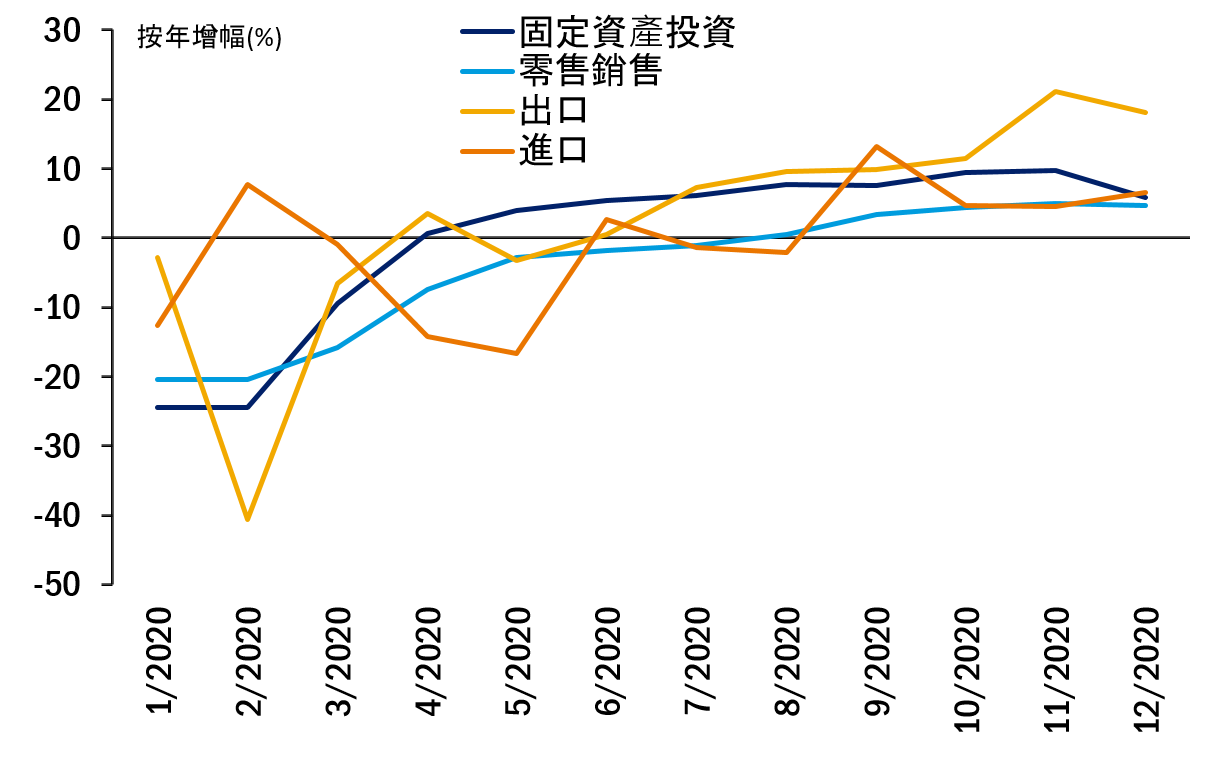

圖二:2020年,隨著疫情受到控制,各項經濟數據迅速展開反彈

資料來源:司爾亞司數據信息,Wind

儘管2020 年中國通過嚴格的清零政策成功遏制了疫情爆發的風險,但接下來的數個星期將是值得關注的關鍵時刻。若疫情受控,國內生產活動(即固定資產投資、出口)將很快從最初的不穩狀態中復甦,並重拾增長勢頭。

市場回顧及前景:

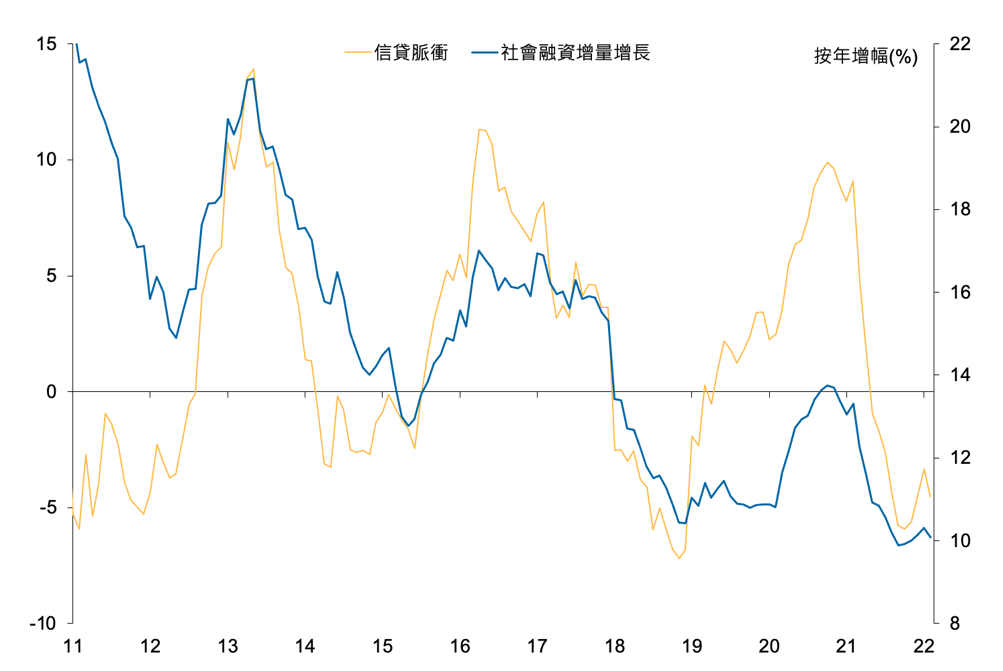

與 2020 年的主要區別在於,自 2021 年底以來,政府對寬鬆政策的明確立場一直是影響中國股市如何在 2022 年取得更好表現的關鍵,這亦是我們所關注的。市場認為中國5.5%的GDP增長目標較預期更進取,但我們相信決策者有信心可以達成目標,而過往所定下的目標均能達成。市場表現疲不能興,我們預期進一步加大寬鬆力度已是必然會發生的情況,尤其是三月份的經濟數據將隨著封城而放緩。從圖三至圖六的數據可見,部分表現比較疲弱,因此我們認為中國有更多空間實施寬鬆政策刺激經濟增長。

圖三:社會融資規模的按年增幅正觸底反彈

資料來源:彭博,Wind,Factset,國家統計局,國際貨幣基金組織 – 國際貿易統計,麥格理宏觀策略,麥格理研究,2022年3月

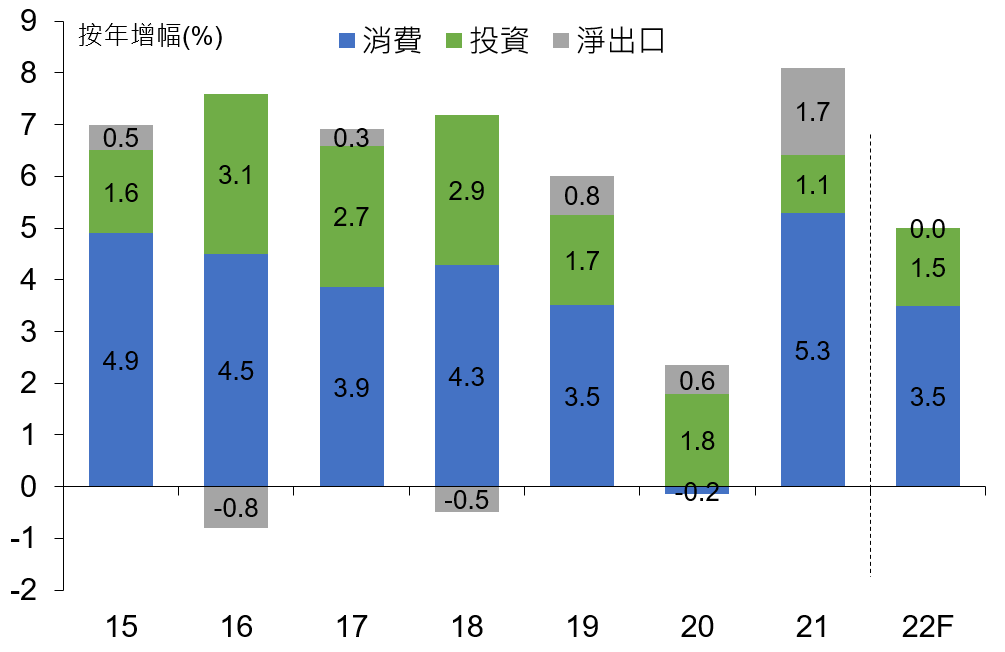

圖四:投資作為“GDP”增長的組成部分將會擴大

資料來源:彭博,Wind,Factset,國家統計局,國際貨幣基金組織 – 國際貿易統計,麥格理宏觀策略,麥格理研究,2022年3月

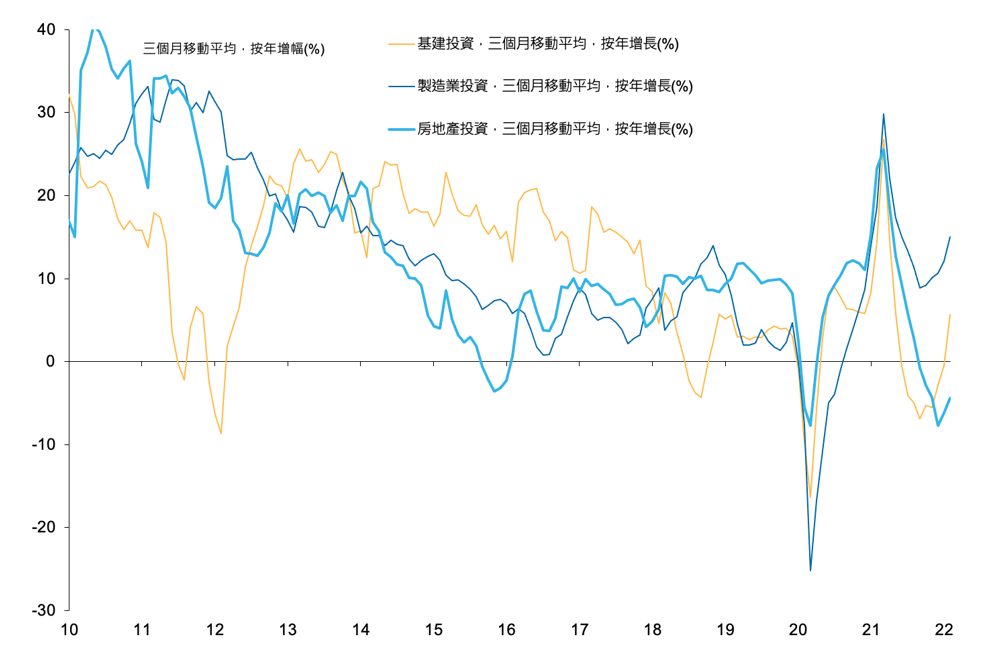

圖五:固投增長正處於上升趨勢

資料來源:彭博,Wind,Factset,國家統計局,國際貨幣基金組織 – 國際貿易統計,麥格理宏觀策略,麥格理研究,2022年3月

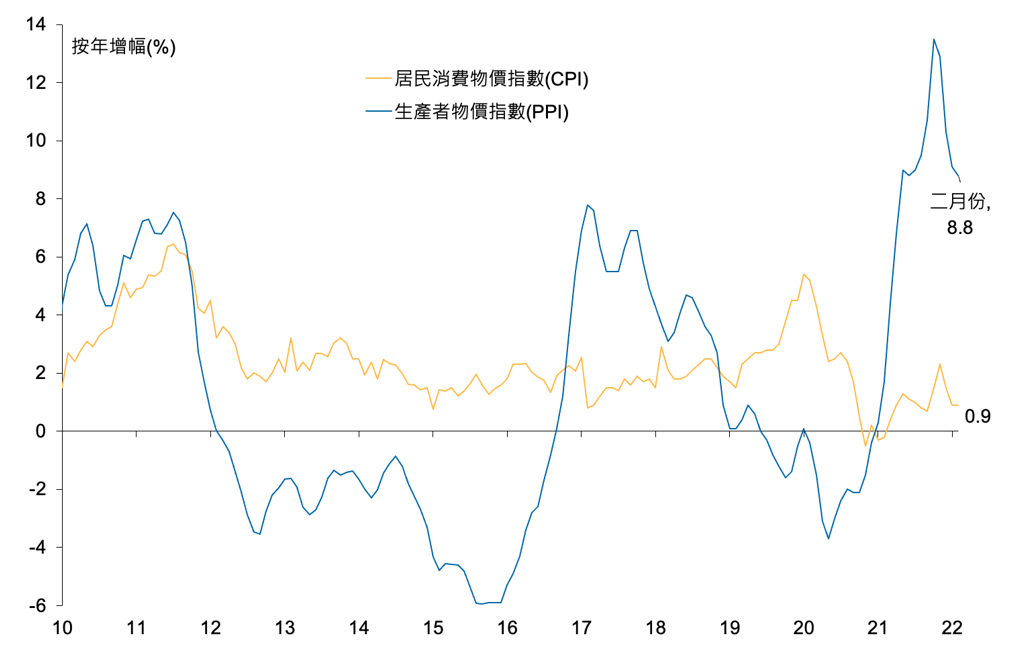

圖六:相對其他國家,中國通脹(CPI)維持在低水平,意味存在減息的可能性

資料來源:彭博,Wind,Factset,國家統計局,國際貨幣基金組織 – 國際貿易統計,麥格理宏觀策略,麥格理研究,2022年3月

中國人民銀行此前宣布,將會向中央財政上繳結存利潤超過一萬億人民幣,主要用於退稅及幫助地方政府紓緩財政壓力,並同時支撐財政支出的增加及擴大貨幣基礎。

其他風險因素

除疫情風險外,其他不確定性,包括俄羅斯與烏克蘭的緊張局勢及中概股潛在退市風險,導致市場波動加劇。

俄羅斯及烏克蘭自今年二月起劍拔弩張,市場仍在消化地緣政治的不確定性,而通脹是投資者最關注的問題。俄烏兩國為原油及其他大宗商品的主要出口國,隨著美國及歐盟對前者實施一系列制裁,兩國緊張局勢恐令供應鏈瓶頸問題進一步惡化,並推高能源及食品價格。雖然通脹升溫,但我們認為相較其他地區,亞洲及中國市場正處於更有利的位置。與中國相同,亞洲其他地區的通脹水平亦受到控制,包括台灣及東南亞大部分地區。

大部分東南亞國家轉向與病毒共存,並持續重振經濟,應有助於該地區的市場表現迎頭趕上。相較西方國家,我們認為俄烏衝突對東南亞所造成的衝擊相對輕微。雖然兩國戰火或會進一步推高通脹,但亞洲作為資源出口的主要地區,商品價格高企應有利其經濟表現,特別是馬來西亞及印尼。

同時,中概股ADR退市風險繼續影響市場。儘管退市因素並不是突如其來的重大風險,但隨著美國《外國公司問責法案》開始實施,美國證監會於3月11日根據該法案首次將5隻中概股列入有退市風險的臨時名單。若被納入名單的公司在連續三年未能遵守該法案的審計要求,則有可能需要從當地交易所退市。

考慮到多間公司正陸續公布年度業績並提交審計報告,經美國證監會評估後,預計該名單將進一步延伸,預期中概股仍需面對拋售壓力。在短期內,我們預計波動將持續,因為投資者對負面消息相當敏感,有可能會作出過度反應。 中概股ADR佔我們的投資組合比例極少,因此退市因素對我們的影響相當輕微。

總括而言,我們認為上述所提到的不穩因素仍充滿眾多不確定性,並已觸發一輪估值已脫離基本面的拋售,市場於短期內仍會比較波動。中長期而言,催化劑將集中在加大寬鬆力度及低估值等,從而令投資情緒轉好,推動超賣的情況出現逆轉,刺激市場觸底回升。我們的投資組合維持不變,並繼續謹慎評估旗下持股對上述風險的相關性,以及在情緒惡化的情況下,留意我們所持有的股份的基本面因素如何作出變化。

本文提供之意見純屬惠理基金管理香港有限公司(「惠理」)之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料是搜集自被認為是可靠的來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。

投資涉及風險,基金單位價格可升亦可跌,基金過往業績並不表示將來的回報。投資者應參閱有關基金之解釋備忘錄,以了解基金詳情及風險因素,投資者應特別注意投資新興市場涉及之風險。在決定認購基金之前,投資者應徵詢財務顧問之意見。如果選擇不徵詢財務顧問之意見,則應考慮該基金產品是否合適。本文並未經證監會審閱。刊發人:惠理基金管理香港有限公司。