經濟重啟 亞洲資產續顯價值

08-01-2021

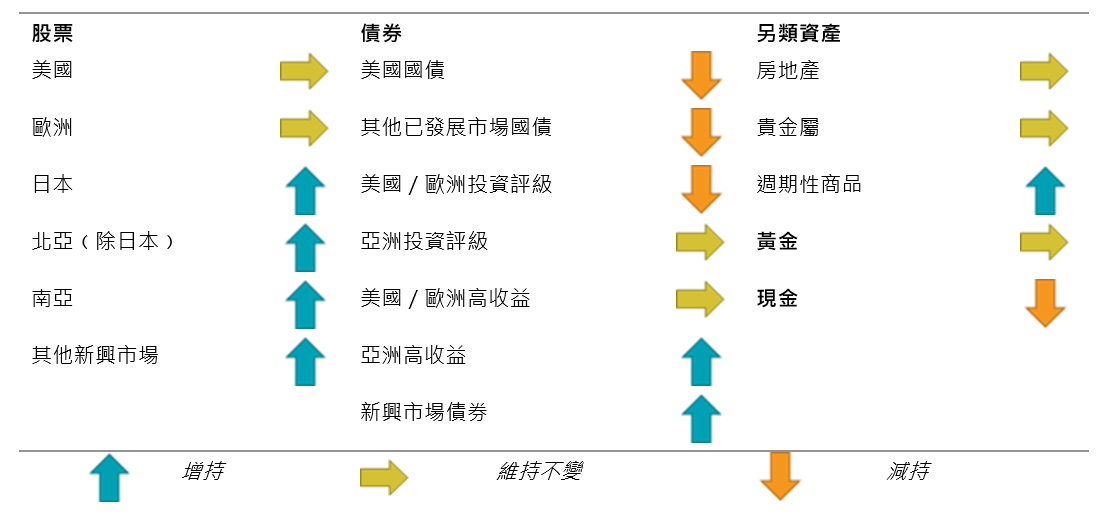

疫苗面世及各央行持續放水支撐投資者風險胃納延續至2021年。惠理對股票及高收益債券的偏高持倉﹙圖1﹚反映我們審慎樂觀的觀點。此外,根據過往記錄,預期美元走弱會利好新興市場。

圖1︰未來12個月的資產配置觀點

資料來源︰惠理基金,2020年12月

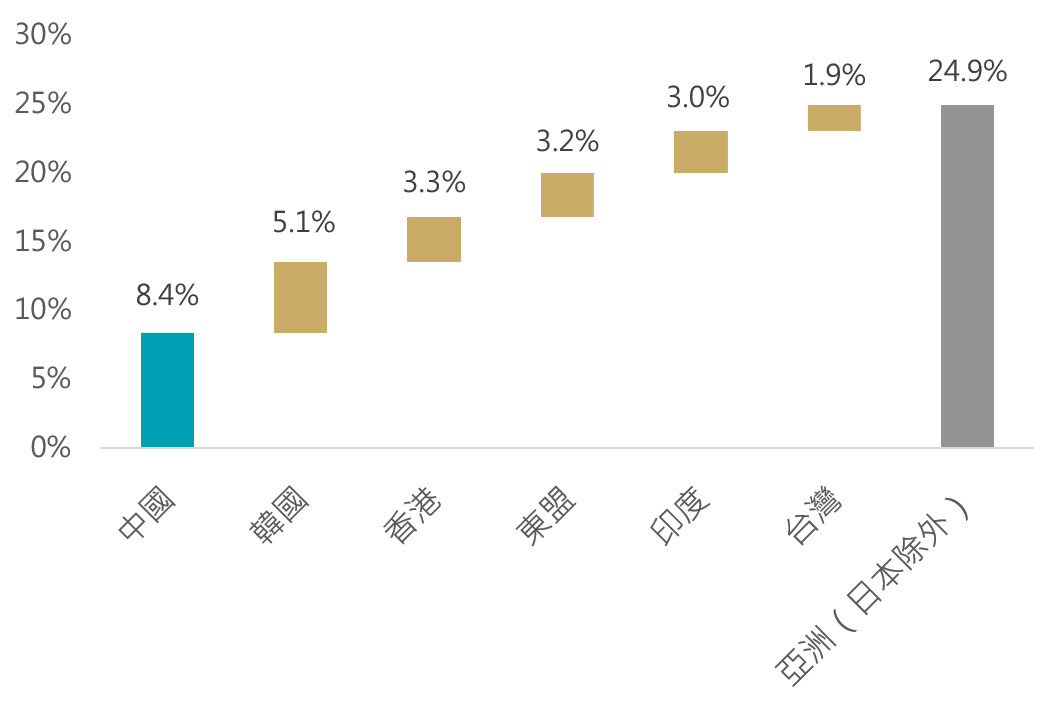

圖2a︰中國仍持續是區內盈利增長動力來源,預期在2021年佔亞洲﹙除日本﹚股票增長約三分之一

資料來源︰FactSet、MSCI、高盛全球投資研究,2020年11月

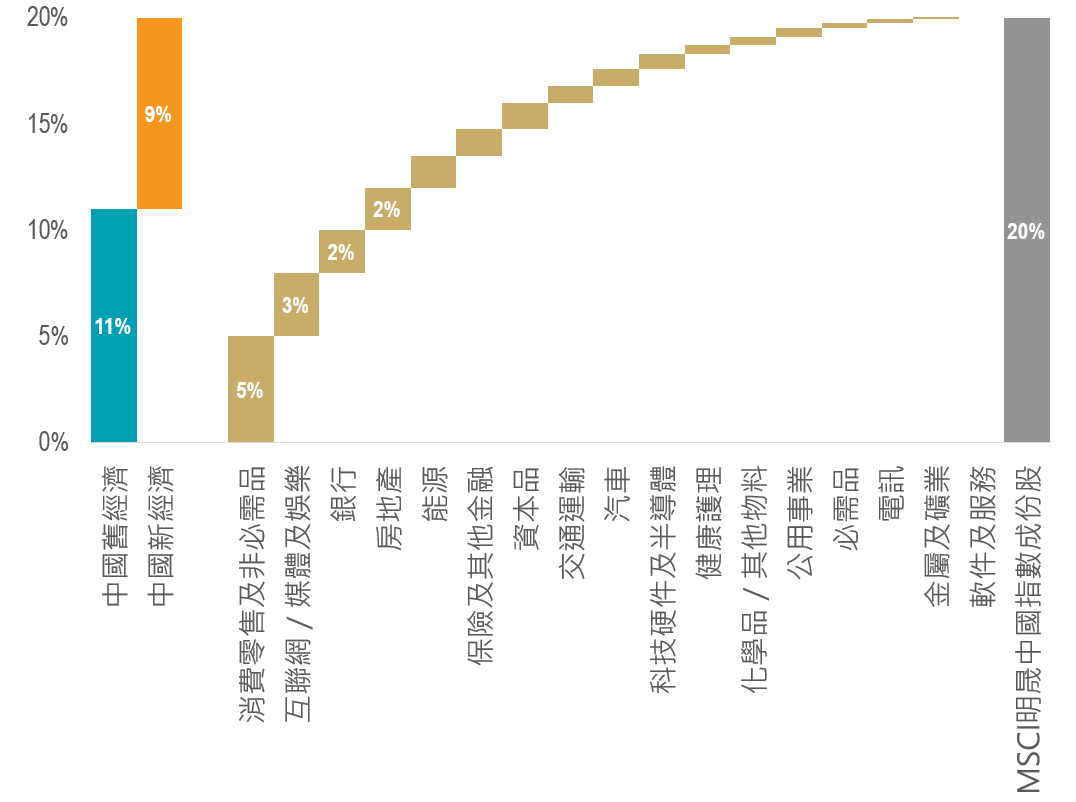

圖2b︰MSCI明晟中國指數成份股中,新經濟及舊經濟行業的每股盈利增長相若

資料來源︰富時羅素、FactSet、匯豐研究,2020年11月

亞洲﹙日本除外﹚股票,特別是中國相關公司成為焦點。如圖2a顯示,預期2021年區內每股盈利增長25%,中國將貢獻三分之一的增長。與過去數年不同,預期來自舊經濟及新經濟行業的利潤增長將更趨平衡﹙圖2b﹚。

台灣股市基本面強勁,因其科技硬件生產先進,尤其在5G、人工智能和高性能計算等領域在全球供應鏈中享有領先地位。加上,全球5G智能電話出貨量將由2020年的2.6億部大增至4.7億部,預料2021年整體的科技硬件需求將保持增長。隨著支援5G網絡的智能手機和其他新技術設備的普及,相關零件,如廣泛用於網絡連接、處理器和集成電路的芯片之需求將大增。

同樣地,韓國承著數碼化趨勢所帶來的強勁需求,經濟有望在2021年復甦。製造業將是主要的增長動力,出口訂單或助彌補在2020年失去的訂單,同時抵銷因嚴格防疫措施拖累的本地零售消費。外部需求回升,有利私人市場投資回暖,企業恢復資本支出將支持更可持續的經濟增長,2021年的韓國股市氣氛將會企穩。

南亞股票市場在2020年錄得疲弱表現後,有追上的空間,吸引大量機構資金流入。除了資金流提供支撐外,美元疲軟也有利於包括東盟在內的新興市場,因此我們對南亞股市給予增持評級。

固定收益方面,盈利預測向好,加上市場對亞洲企業的氣氛正面,將持續利好高收益債券。全球避險氣氛緩和,加上低利率環境,將利好亞洲高收益債券發行商。

除了股市及債券,黃金亦是2020年上升的資產類別之一,金價升穿每盎司2,000美元,創歷史新高。由於整體經濟復甦,極端避險情況減弱,金價在2021年或會窄幅上落。但黃金作為分散投資組合工具的需求將會持續。

免責聲明:

本文提供之觀點純屬惠理基金管理香港有限公司(「惠理」)觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不可視作倚賴之依據。所有數據是於呈示之日搜集自被認為是可靠的數據源,但惠理不保證數據的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此前瞻性陳述不保證任何將來表現,實際情況或發展可能與該等前瞻性陳述有重大落差。

本文件並未經香港證券及期貨事務監察委員會審閱。刊發人:惠理基金管理香港有限公司。

致新加坡投資者:本宣傳檔並未經新加坡金融管理局審閱。Value Partners Asset Management Singapore Pte Ltd公司註冊編號為200808225G。