重要事項

| I. | 惠理價值基金(「基金」)主要投資於亞太區股票,尤其著重大中華地區。 |

| II. | 基金投資於中國相關公司及新興市場,故涉及一般不會在發達市場出現之風險,包括較高政治、稅務、經濟、外匯、流通性及監管風險。 | |

| III. | 由於基金集中投資於亞太區,尤其中國相關公司,故亦需承受投資集中風險。基金之價值或會巨幅波動及可於短時間內大幅下滑。閣下可能損失投資的全部價值。 | |

| IV. | 基金可投資於衍生工具,該投資工具可涉及重大風險,例如交易對手違約、破產或流通性風險,有可能引致基金蒙受嚴重損失。 | |

| V. | 就派息單位而言,基金經理目前有意每月分派股息。然而,息率並不保證。派息率並非基金回報之準則。基金在支付派息時,可從資本中支付派息。 投資者應注意從資本中支付派息時,即表示及相當於從閣下原本投資的金額中,或從該等金額賺取的資本收益中退回或提取部份款項,可能即時導致單位價值下跌。 | |

| VI. | 閣下不應僅就此文件提供之資料而作出投資決定。請參閱有關基金之解釋備忘錄,以瞭解基金詳情及風險因素。 |

大中華股票基金組別表現

排名第一1(A單位)

通過行之有效及獨有的策略,

發掘潛藏於任何具有理想收益的長期投資機會

大中華區價值投資專家

- 基金致力在不同市場週期締造額外回報,長線表現為同類組別之冠1

- 屢獲殊榮的投資團隊由60名以上投資專才組成,分別於業界及惠理擁有平均23年及13年的投資資歷,覆蓋不同行業及地域,投研實力雄厚

- 每年進行超過6,500次盡職審查,作深入透徹基本因素研究,專注發掘潛藏的投資機遇

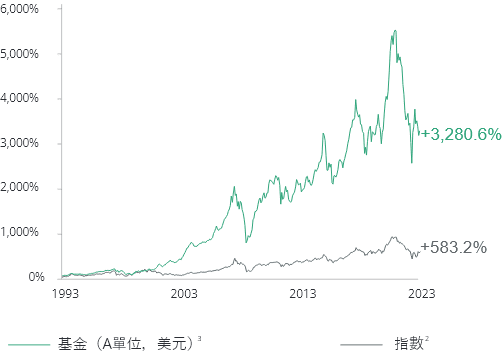

基金自1993年發行以來均表現出眾

資料來源:晨星、滙豐機構信託服務(亞洲)有限公司,截至2023年6月30日。表現以基礎貨幣資產淨值計,收益再撥作投資及已扣除所有費用。

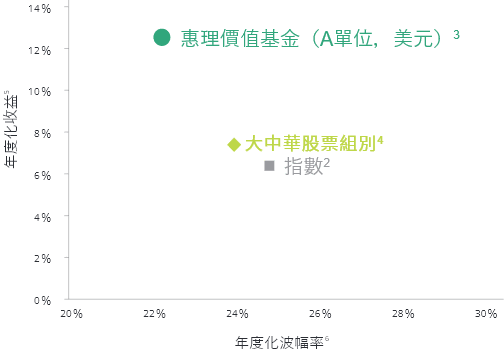

相對同類型產品,基金提供更優越的回報,風險也較低

資料來源:惠理、彭博、晨星,截至2023年6月30日。基金表現按美元資產淨值計算,包括股息再投資。基金表現已扣除所有費用。

估值對長線投資者極具吸引力

- 中國政府加快重新開放,並推出利增長、逆周期的刺激經濟措施,將支持中國股市表現

- MSCI金龍指數的市盈率只有13.3倍,低於10年平均水平的14.8倍,估值具一定的吸引力

中國市場的市盈率仍低於歷史平均水平

資料來源:彭博,截至2023年6月30日

消費升級

- 經濟復甦勢頭逐漸加強,將有助消費進一步增長

- 中國中產階級不斷擴大,帶動家庭收入上升及加速城鎮化,長遠可釋放更多消費潛力

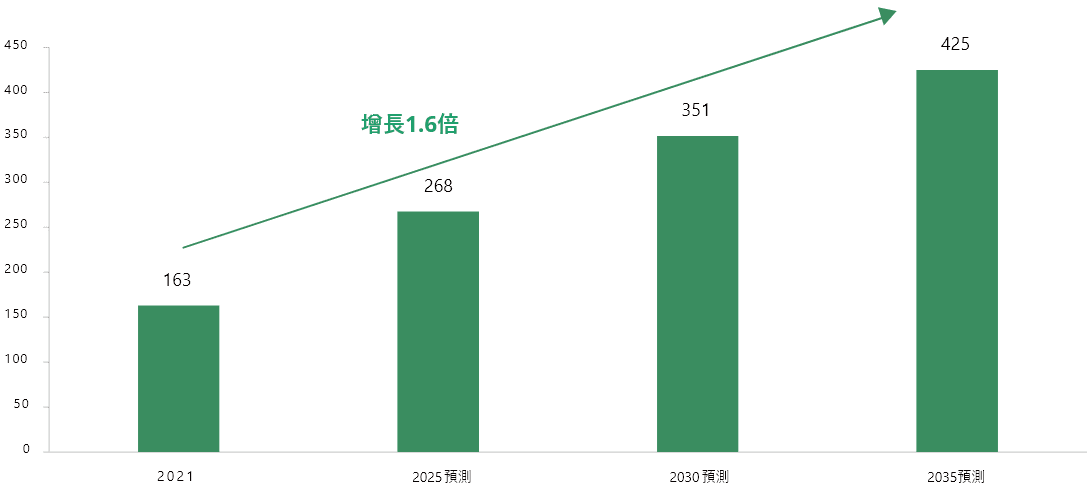

- 中國中產階級人口規模預期在2035年增長超過一倍,超越美國的總人口數目

中國擁有至少25萬美元財富的成年人人數(百萬人)

資料來源:聯合國大學世界經濟發展研究所,世界財富與收入數據庫,世界銀行,國際貨幣基金組織,聯合國人口基金,匯豐環球研究,2022年

科技龍頭

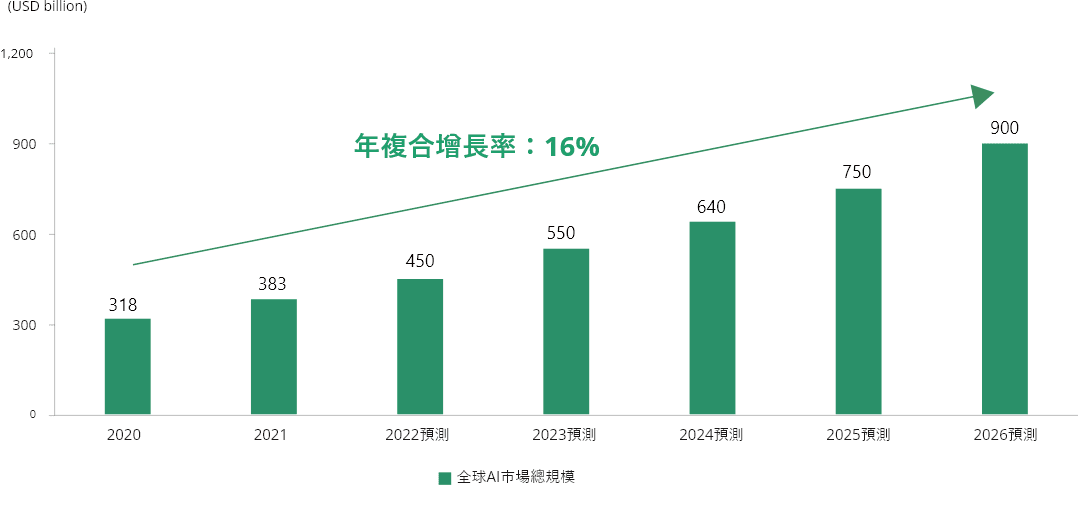

- 數據中心、高效能運算(HPC)的需求仍然保持強勁

- 企業投放在人工智能(AI)的支出不斷加快,成為AI市場其中一個嶄新驅動力,預計2026年該市場規模將達到9000億美元

- 上述因素為具有領導地位的科技企業創造更多商機

AI市場預期將會急速增長(十億,美元)

資料來源:美國銀行研究,普華永道,2023年3月

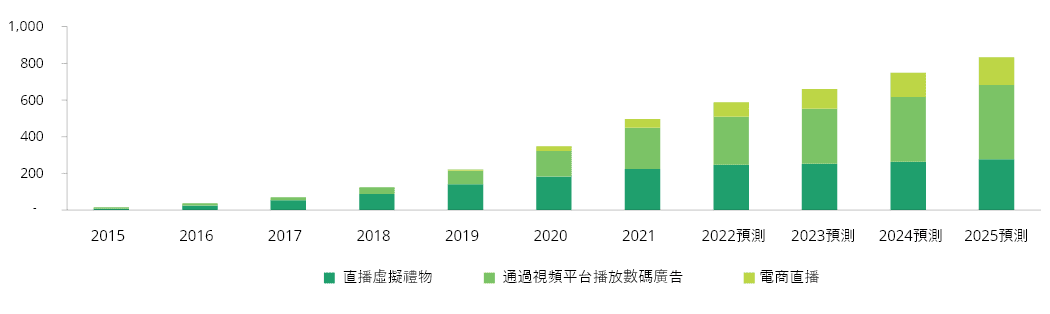

互聯網服務

- 成本下降及業務復甦帶動下,互聯網平台企業的盈利正展開反彈,而監管立場亦轉向正面

- 互聯網領域充滿增長機遇,例如本地服務及網絡短視頻

中國網絡短視頻的市場規模(十億人民幣)

資料來源:iResearch,麥格理,截至2022年12月

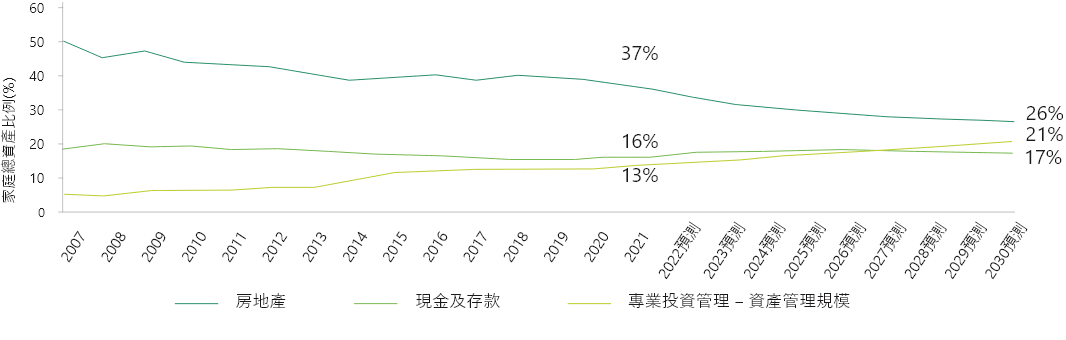

金融業 – 財富管理

- 財富管理企業將受惠於零售投資者對專業投資管理服務持續增長的需求,因而提供長線投資機會

- 房地產市場低迷推動投資者從房地產投資分散資金至金融資產

- 個別具有領導地位的零售銀行及保險公司擁有龐大的市場份額,有助捕捉行業發展趨勢,並可進一步擴展業務規模

同時,有更多的資產配置由房地產轉至金融產品

資料來源: 中國證券投資基金業協會,銀保監,中國信託業協會,高盛,畢馬威,人民銀行,wind,2022年

更多有關惠理價值基金之資訊:

更多焦點基金:

相關投資透視:

1.表現排名乃根據晨星大中華股票基金組別內有表現紀錄之基金作比較,並以1993年4月2日至2023年6月30日之數據計算。目前基金經理不接受任何A單位的申請,直至另行通知,有意投資於基金的投資者可認購C單位。由於不同類別的成立日不同,A單位的數據或與C單位有異。

2. 2004年12月31日前, 指數表現以「恒生價格回報」指數計算,其後至2017年9月30日以「恒生總回報」指數計算。「恒生總回報」指數包括股息再投資的表現而「恒生價格回報」指數並不計算股息之表現。 自2017年10月1日起以摩根士丹利金龍指數(淨總回報)計算, 表現包括股息再投資及已減除預扣稅。

3.惠理價值基金(「基金」)(A 單 位 )於 1993 年 4 月 1 日成立。 過往五年A 單位回報:2018:-23.1%;2019:+32.4%;2020:+37.6%;2021:-6.6%;2022:-28.1%;2023(年初至今):-2.5%。 基 金(C 單 位 )於 2009 年 10 月 15 日成立。 過往五年C 單位回報:2018:-23.5%;2019:+31.9%;2020:+36.8%;2021:-7.2%;2022: -28.4%;2023(年初至今):-2.8%。 投資者應注意, 由於不同類別的成立日不同, 以上A單位的數據或與目前可供認購的其他類別有異(C單位)。 C單位的自成立起回報為+84.8%。 目前經理不接受任何A單位的申請, 直至另行通知, 有意投資於基金的投資者可認購C單位。

4. 組別平均包括在1993年4月1日之前在大中華股票(離岸註冊的開放式基金)類別中具有業績歷史的所有基金。 所有於1993年4月前開始的香港股票及中國股票類別基金(離岸註冊開放式基金)僅供參考。 5. 年度化收益率是基於發布的資產淨值自基金成立日計算。

6. 波幅為根據標準差計算理論風險之量衡;其數值愈小, 反映投資項目之風險愈低;反之亦然。

本網站提供之意見純屬惠理基金管理香港有限公司(「惠理」)之意見,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不可視作倚賴之依據。所有資料是搜集自被認為是可靠的資料來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此前瞻性陳述不保證任何將來表現,實際情況或發展可能與該等前瞻性陳述有重大落差。 投資涉及風險,基金單位價格可升亦可跌,基金過往業績並不表示將來的回報。投資者應參閱有關基金之解釋備忘錄,以瞭解基金詳情及風險因素,投資者應特別注意投資新興市場涉及之風險。在決定認購基金之前,您或應徵詢財務顧問之意見。如果您選擇不徵詢財務顧問之意見,則應考慮該基金產品對您是否適合。證監會認可不等如對該計劃作出推介或認許,亦不是對該計劃的商業利弊或表現作出保證,更不代表該計劃適合所有投資者,或認許該計劃適合任何個別投資者或任何類別的投資者。本文件並未經香港證券及期貨事務監察委員會審閱。刊發人:惠理基金管理香港有限公司。 本網站僅供在台灣私人配售,並應只分發給台灣的專業機構投資者。文件所提及之基金尚未在台灣註冊,因此不能在台灣出售、發行或公開要約出售。台灣任何人或實體均無權在台灣從事關於基金的出售、要約出售行為、給予有關意見或充當基金出售或要約出售之中介。

本網站提供之意見純屬惠理基金管理香港有限公司(「惠理」)之意見,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不可視作倚賴之依據。所有資料是搜集自被認為是可靠的資料來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此前瞻性陳述不保證任何將來表現,實際情況或發展可能與該等前瞻性陳述有重大落差。 投資涉及風險,基金單位價格可升亦可跌,基金過往業績並不表示將來的回報。投資者應參閱有關基金之解釋備忘錄,以瞭解基金詳情及風險因素,投資者應特別注意投資新興市場涉及之風險。在決定認購基金之前,您或應徵詢財務顧問之意見。如果您選擇不徵詢財務顧問之意見,則應考慮該基金產品對您是否適合。證監會認可不等如對該計劃作出推介或認許,亦不是對該計劃的商業利弊或表現作出保證,更不代表該計劃適合所有投資者,或認許該計劃適合任何個別投資者或任何類別的投資者。本文件並未經香港證券及期貨事務監察委員會審閱。刊發人:惠理基金管理香港有限公司。 本網站僅供在台灣私人配售,並應只分發給台灣的專業機構投資者。文件所提及之基金尚未在台灣註冊,因此不能在台灣出售、發行或公開要約出售。台灣任何人或實體均無權在台灣從事關於基金的出售、要約出售行為、給予有關意見或充當基金出售或要約出售之中介。